欢迎访问新医改评论 XYGPL.COM 您是第 3434625 位访问者

米内网数据显示,2024第一季度中国零售药店终端(城市实体药店+网上药店)药品销售额超过950亿元,其中化学药占比超过50%,中成药占比超过40%,生物药占比超过8%。化学药TOP20中,抗ED药亮了,流感“神药”跌落;中成药TOP20中,11个独家品种霸榜,扬子江2大品种大涨;生物药TOP20中,单抗药物“称王”,重磅注射剂暴涨260%。

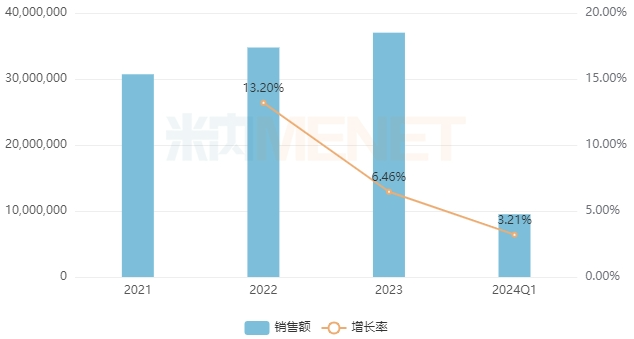

近年来中国零售药店终端药品(化药+生物药+中药)销售情况(单位:万元)

化学药:抗ED药亮了,流感“神药”跌落

近年来,中国零售药店终端化学药销售额逐年上涨,2024年第一季度超过470亿元,占药品总销售额比重超过50%。

TOP20一级集团中,阿斯利康、拜耳、华润医药、晖致、赫力昂依次位列前五。从销售额增速看,阿斯利康、诺华、石药、辉瑞、豪森、齐鲁均超10%。

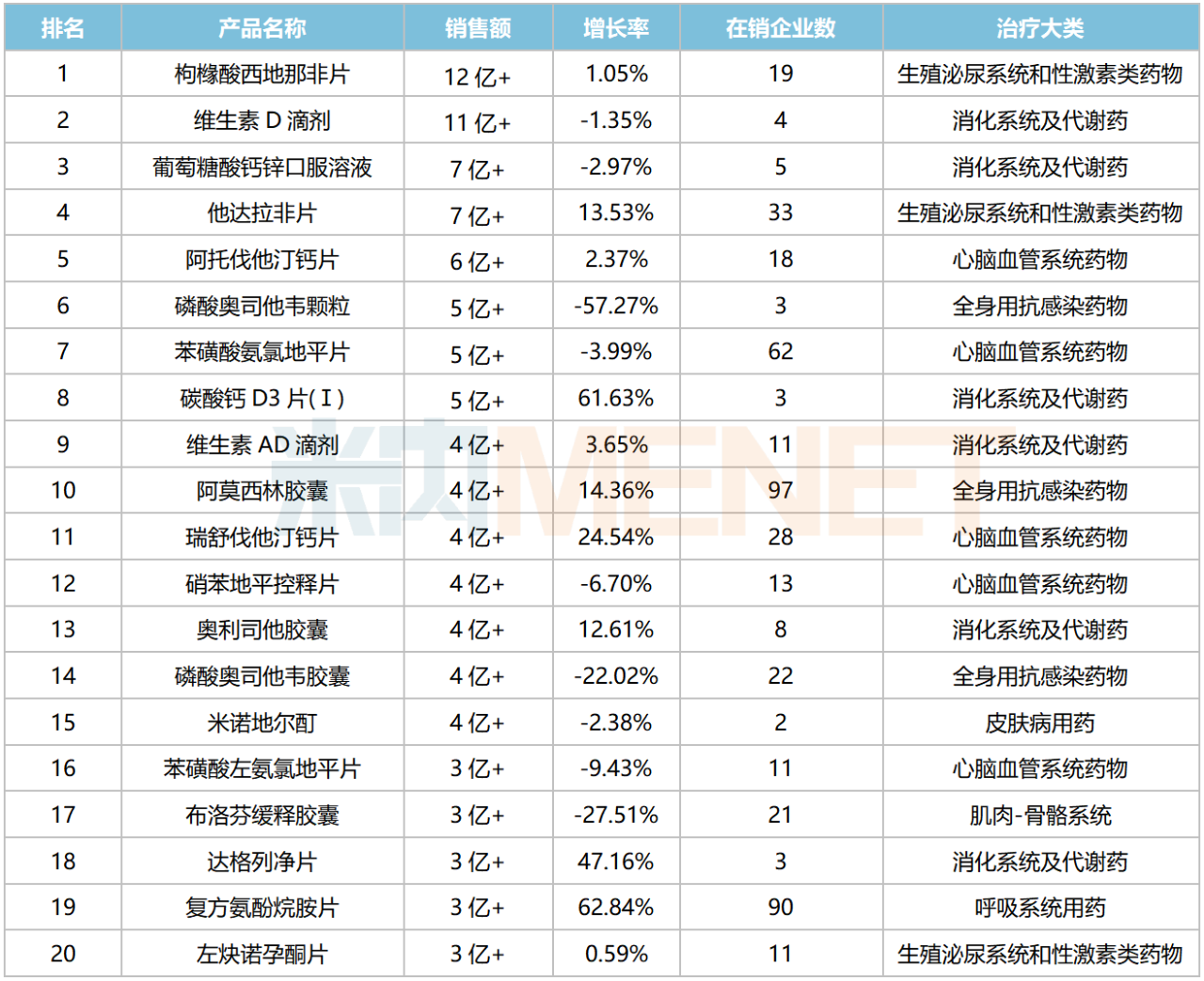

TOP20产品均为非独家产品,枸橼酸西地那非片、维生素D滴剂、葡萄糖酸钙锌口服溶液依次位列前三。其中,枸橼酸西地那非片以超12亿元领跑,维生素D滴剂、葡萄糖酸钙锌口服溶液均为营养素补充剂,分别属于维生素类、矿物质补充剂。

2024Q1中国零售药店终端化学药TOP20产品

来源:米内网综合数据库

来源:米内网综合数据库从销售额增速看,11个品种呈正增长,复方氨酚烷胺片、碳酸钙D3片(Ⅰ)涨幅均超过60%,其中复方氨酚烷胺片首次跻身TOP20产品;枸橼酸西地那非片、他达拉非片近年来持续正增长。9个负增长的品种中,磷酸奥司他韦颗粒、磷酸奥司他韦胶囊均为抗流感药,其中磷酸奥司他韦颗粒大幅下滑57.27%。

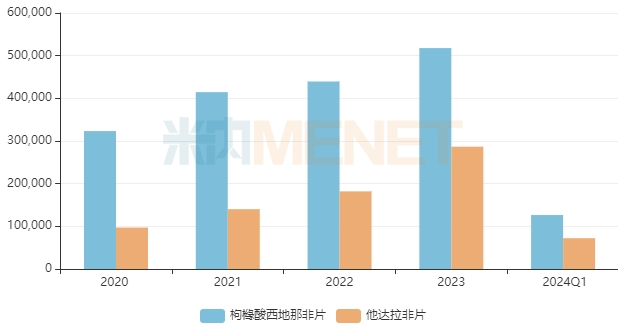

枸橼酸西地那非片、他达拉非片均为5型磷酸二酯酶的抑制剂,用于治疗男性性功能勃起障碍。近年来,上述2款抗ED药物在中国零售药店终端的销售额逐年上涨,2023年分别超过51亿元、28亿元。在品牌效应加持下,目前2款药物在零售药店的市场均由原研厂家占据主导地位。

近年来中国零售药店终端枸橼酸西地那非片、他达拉非片销售情况(单位:万元)

中成药:11个独家品种霸榜,扬子江2大品种大涨

2024年第一季度中国零售药店终端中成药销售额超过390亿元,占药品总销售额比重超过40%。

TOP20一级集团中,华润医药、广药集团、国药集团、北京同仁堂、云南白药依次位列前五。从销售额增速看,扬子江药业、京都念慈菴总厂、福牌阿胶、济川药业均超20%。

TOP20产品中,阿胶以超15亿元蝉联榜首,安宫牛黄丸以超14亿元紧接在后,感冒灵颗粒以超10亿元排位第三。感冒灵颗粒、蒲地蓝消炎片、蓝芩口服液、苏黄止咳胶囊、蒲地蓝消炎口服液销售额增速分别达55.58%、60.32%、67.49%、70.81%、47.38%。

2024Q1中国零售药店终端中成药TOP20产品

注:标红为销售额增速超10%

来源:米内网综合数据库

11个为独家品种(含独家剂型),其中扬子江药业的蓝芩口服液及苏黄止咳胶囊、京都念慈菴总厂的京都念慈菴蜜炼川贝枇杷膏、漳州片仔癀药业的片仔癀、国药集团的急支糖浆、济川药业的蒲地蓝消炎口服液等品种涨幅均超过10%。

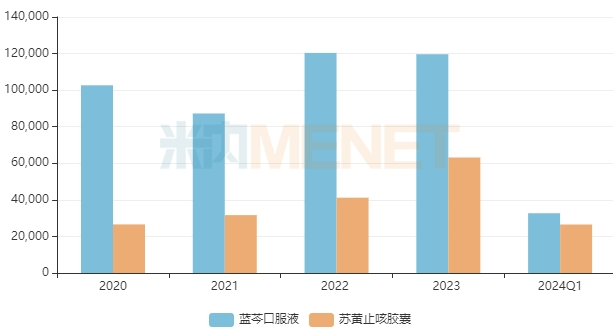

蓝芩口服液、苏黄止咳胶囊均为国家医保乙类品种,且均属于呼吸系统中成药。近年来,苏黄止咳胶囊在中国零售药店终端均以两位数的增速持续扩容,2023年突破6亿元,2024年第一季度大涨70.81%,全年销售额有望再创新高;蓝芩口服液的销售额则有所波动,2022-2023年均超11亿元,2024年第一季度大涨67.49%。

近年来中国零售药店终端蓝芩口服液、苏黄止咳胶囊销售情况(单位:万元)

生物药:单抗药物“称王”,重磅注射剂暴涨260%

近年来,中国零售药店终端生物药销售额均以两位数的增速逐年上涨,2024年第一季度超过82亿元,占药品总销售额比重超过8%。

TOP20一级集团中,诺和诺德、罗氏、默沙东、康方生物、诺华依次位列前五。从销售额增速看,诺和诺德、康方生物、正大制药均超60%,其中正大制药涨超180%。

TOP20产品中,人血白蛋白稳居首位,销售额超过6亿元;司美格鲁肽注射液以超5亿元紧接在后,较2023年提升1个位次;帕博利珠单抗注射液以超4亿元排位第三。

2024Q1中国零售药店终端生物药TOP20产品

来源:米内网综合数据库

来源:米内网综合数据库从销售额增速看,12个品种同比增长超过10%,诺和诺德的司美格鲁肽注射液以260.67%的增速领跑,康方药业的卡度尼利单抗注射液涨幅达61.13%,注射用重组人凝血因子Ⅷ、信迪利单抗注射液涨幅均超过50%。

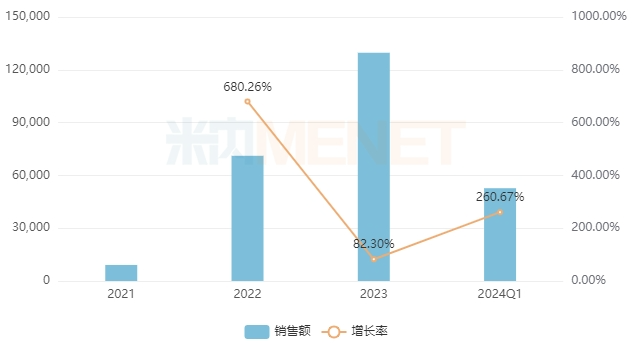

司美格鲁肽注射液是由诺和诺德研发的一款新型长效胰高糖素样肽-1(GLP-1)类似物,2021年4月获批进入中国市场,2023年在中国零售药店终端的销售额超过12亿元,2024年一季度同比增长260.67%。目前国内已有超过20家企业在布局司美格鲁肽生物类似药,其中杭州九源基因、丽珠集团新北江制药等企业的产品已报产在审。

近年来中国零售药店终端司美格鲁肽注射液销售情况(单位:万元)

从药物类型看,20个产品中有15个为抗体药物,除了贝伐珠单抗注射液、注射用曲妥珠单抗、阿达木单抗注射液、利妥昔单抗注射液外,其余均为独家品种,包括4款国产创新药及7款进口原研药。

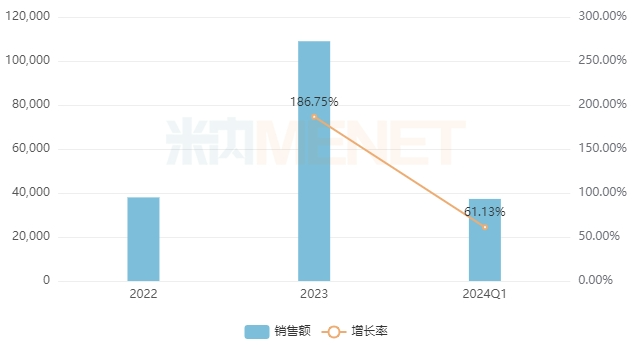

卡度尼利单抗是首个获批上市的国产双抗,也是全球首款获批的PD-1/CTLA-4双特异性抗体。该产品于2022年6月底获批上市,2023年在中国零售终端的销售额就突破10亿元,2024年一季度同比增长61.13%。

近年来中国零售药店终端卡度尼利单抗注射液销售情况(单位:万元)

注:米内网《中国城市实体药店药品终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;《中国网上药店药品终端竞争格局》,统计范围是:全国网上药店所有药品数据,包括天猫、京东等第三方平台及私域平台上所有网上药店药品数据;上述销售额均以产品在终端的平均零售价计算。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved