欢迎访问新医改评论 XYGPL.COM 您是第 3510913 位访问者

以县域医院渠道为例,可以分别从低价仿制药和高价创新药市场切入,探寻影响药品价格的因素。经过提炼,县域市场规模增速主要受到六大因素影响(图1),本期,我们将围绕集中带量采购(VBP)、基本药物制度、国家重点监控合理用药等能降低药品费用的因素进行展开分析。

图1-县域医院药品规模增速的六大影响因素

数据来源:国家卫健委;国家医保局;法伯研究院访问

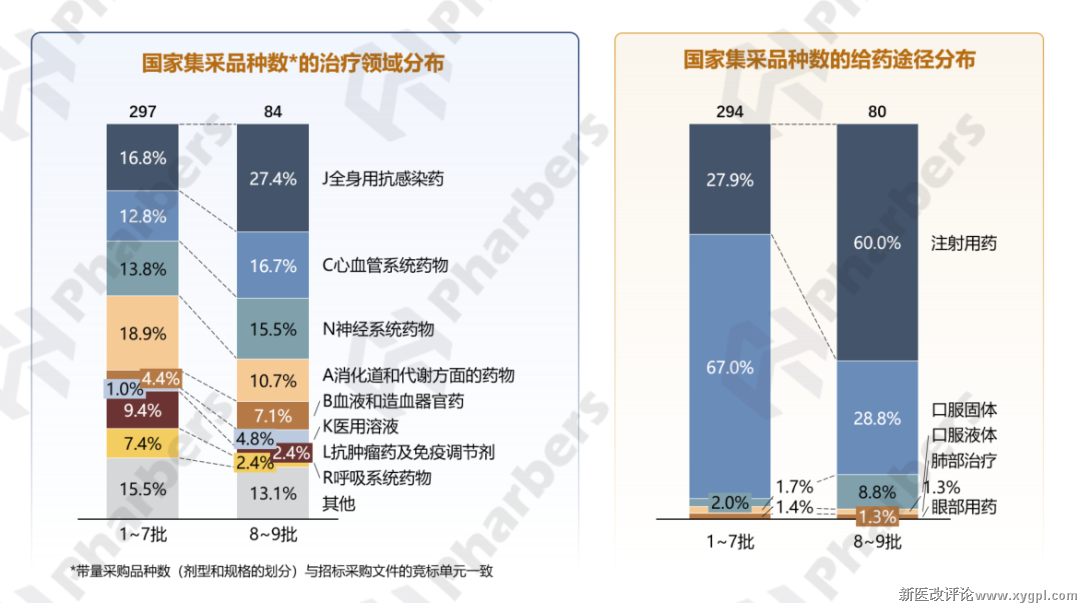

根据法伯统计,截至2024年底已执行的前9批国家集采中,第1-7批药品数分布主要集中在慢病和口服制剂,对门诊药品的平均价格影响较大;而对2024年影响最大的第8-9批药品中,抗感染、医用溶液等注射剂品种数量占比大幅提高,对住院药品的价格影响较大(图2)。

图2-国家集采品种数*的治疗领域及给药途径分布

数据来源:上海阳光采购网;法伯研究院统计

聚焦县域医院渠道,发现在各大治疗领域,VBP药品的销量增长均高于同领域非VBP药品,且价格都有较大幅度的下降(图3)。

图3-县域医院各治疗领域不同种类VBP药品销售表现

数据来源:法伯院内渠道数据

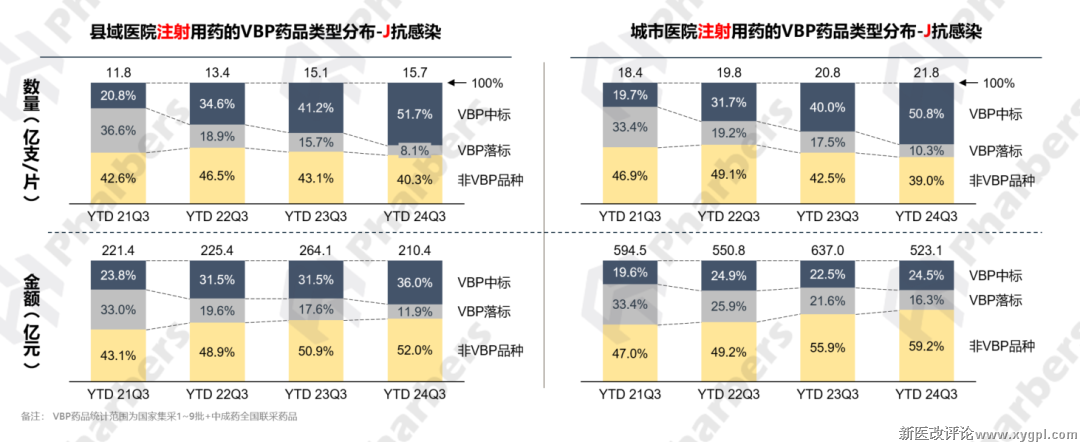

值得关注的是,县医院由于品种数量采购的限制(三级医院品规数≤1500品种,二级医院品规数≤1000种),集采品种数量(500左右)占比较高。此外,多地医院规定,未中选药品的采购量不得高于中选药品,即使约定采购量已经达到标准,也不能过多使用未中选药品。因此,集采对县域医院的影响较大,也导致其用药结构发生变化。以注射用抗感染药物为例,根据法伯院内渠道数据,VBP中标药品乃至VBP品种的使用比例(销量)均在升高,且销售额占比高于城市医院渠道(图4)。口服用药VBP药品尤其是中标药品的替代趋势与注射剂型相比则较为温和。

图4-县域及城市医院注射用药VBP药品类型分布-J抗感染

数据来源:法伯院内渠道数据

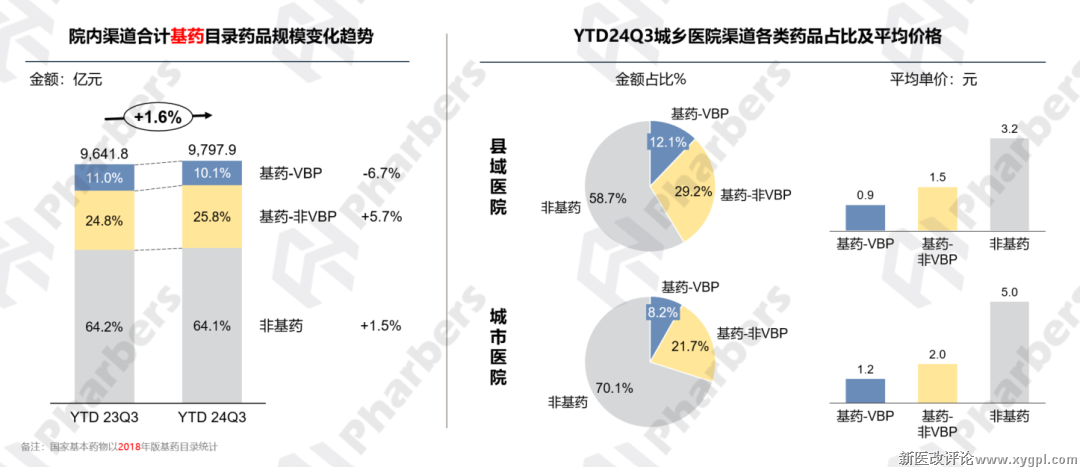

除了集中带量采购,国家基本药物制度也在调整医疗机构用药结构方面起到重要作用。根据法伯院内渠道数据,在该制度的引导下,近年来整体院内基药产品销售额占比达到30%以上,县域医院占比更高,而基药的平均价格要低于非基药产品(图5)。

图5-院内渠道基药目录药品规模变化&城乡医院各类药品占比及平均价格

数据来源:国家基本药物目录;法伯院内渠道数据

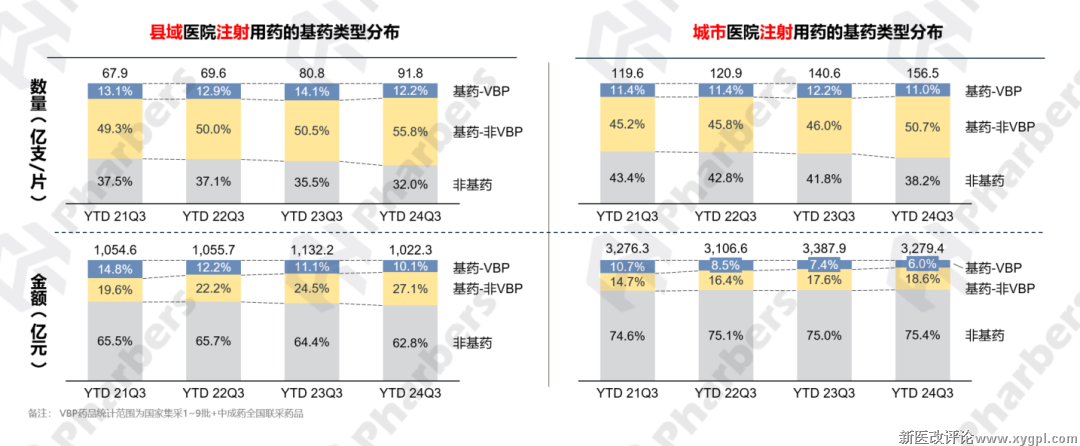

随着部分基药纳入VBP,整体基药规模会降低,因此医院为确保基药销售占比会做出用药调整,即:升高基药中非VBP药品的使用,同时降低非基药的使用。以注射用药为例,可以看到价格较高的非基药注射产品更多替换为价格较低的基药注射产品,且在县域医院更为突出(图6)。

图6-县域及城市医院注射用药的基药类型分布

数据来源:法伯院内渠道数据

口服及其他用药方面,其中基药的占比与注射剂相比较低,整体口服用药的替代不名表现,且在县域和城市医院两个渠道间差异不大(图7)。

图7-县域及城市医院口服等其他用药的基药类型分布

数据来源:法伯院内渠道数据

随着国家卫健委相继发布第一及第二批国家重点监控合理用药药品目录,相关辅助用药的监控范围逐渐扩大。根据法伯院内渠道数据,YTD24Q3整体院内渠道合理用药目录药品规模同比降低。此外,监控目录内药品的平均价格高于非监控药品(图8)。

图8-院内渠道合理用药目录药品规模变化&城乡医院各类药品占比及平均价格

数据来源:法伯院内渠道数据

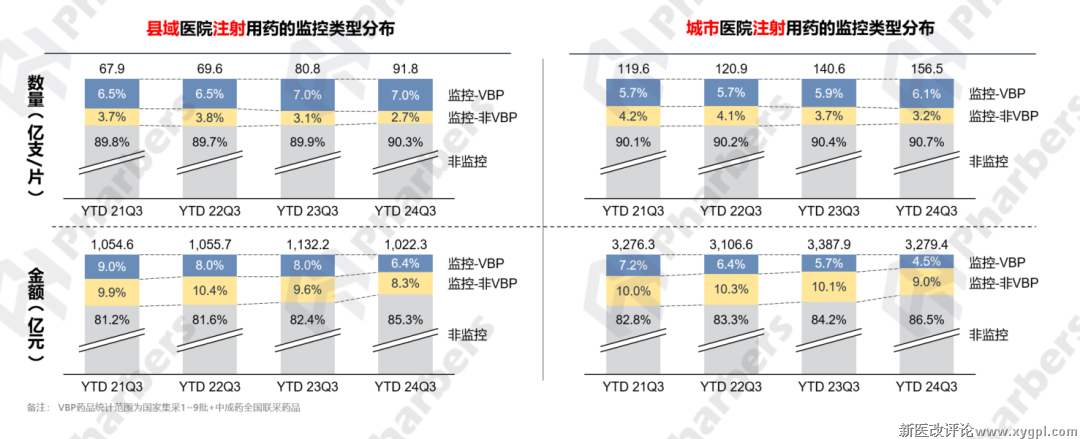

聚焦县域市场,发现近两年县域医院监控合理用药目录中非VBP药品的占比逐步降低,高价药替换成低价非监控类药品。在注射剂用药方面,与城市医院相比,县域医院非VBP的监控药品占比较低,2024年进一步压缩(图9)。

图9-县域及城市医院注射用药的监控类型分布

数据来源:法伯院内渠道数据

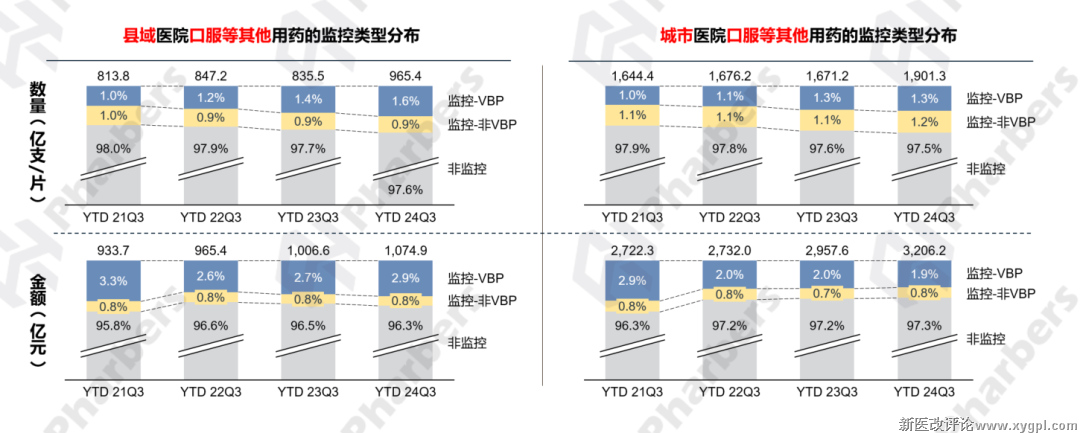

口服及其他用药方面,其中监控药品整体比例低于注射剂型,监控非VBP药品比例的降低发生在2021年到2022年,近两年比例较为稳定,且两个渠道之间差异不大(图10)。

图10-县域及城市医院口服等其他用药的监控类型分布

数据来源:法伯院内渠道数据

2023年底以来,国家也通过开展“四同药品”“三同注射剂”等药品价格治理,来引导企业主动调整药品的挂网价格,回归全国最低价:

2023年底开始聚焦“四同药品”价格治理

通用名、厂家、剂型、规格均相同的药品,要回归到挂网监测价或以下;集采品种调整至中选价1.5倍(有些省份按1.8倍)或同品种最高中选价;通过各省价格联动,最终会下调至“全国最低价”。

2024年8月,规范“三同注射剂”挂网价格

同通用名、同厂牌、同含量装量的注射剂,多种最小包装单位在同一医药集中采购机构挂网的,分别换算相应的最小制剂单位价格,原则上以低值为该类注射剂挂网价

2025年1月,国家医保局召开的新闻发布会上公布了相关价格治理政策的进展。目前,全国统一的医保信息系统建成,省际间价格信息壁垒已被打破;“四同药品”价格治理目标已基本实现,总计规范了2.7万余个药品品规的价格;医保局正在建设全国挂网药品价格一览表,全量汇总展示各地挂网价格信息,并对首涨、高涨幅等异常价格行为予以标识,敦促各地持续纠正不合理的挂网高价。值得关注的是,医保局发布国家政策后,包括山西、山东、湖南等在内的各省亦于2024年初纷纷发布省级政策(图11)。

图11-山西/山东/湖南/海南发布的相关价格治理政策

数据来源:法伯院内渠道数据

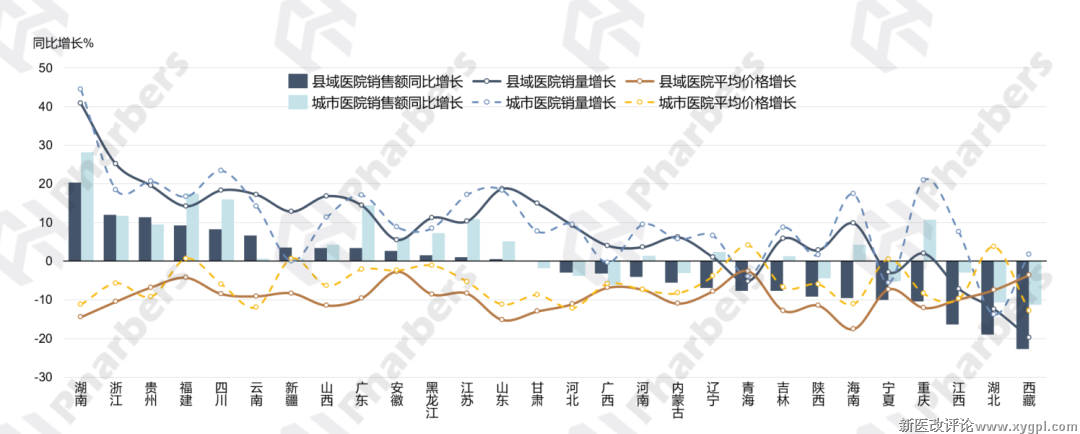

根据法伯院内数据,在多数省份中,县域医院非VBP药品的降价幅度高于城市医院(图12)。

图12-YTD24Q3县域医院非VBP药品的省份表现

(按县域药品销售额增长率排序)

数据来源:法伯院内渠道数据

总结而言,可降低平均价格及费用的药品类型(如VBP中标药品、基药、非辅助用药)在县域医院的贡献较高,且使用比例涨幅较高(高于城市医院),亦即在相关政策影响下替换高价药的程度更高,近两年尤其体现在注射用药,对住院药品费用影响较大。未来,随着这些控费的药品目录不断更新,会持续降低药品费用,但随着从门诊到住院的影响基本落地,降幅将放缓。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved