欢迎访问新医改评论 XYGPL.COM 您是第 3528427 位访问者

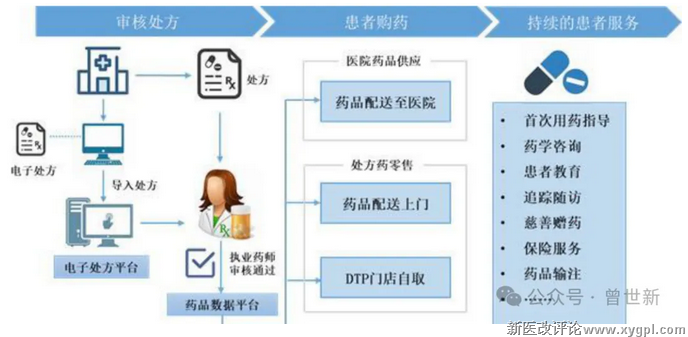

政策集结:其实全链条改革已吹响医药分业号角

2025 年 7 月 1 日,国家医保局携手卫健委重磅发布《支持创新药高质量发展的若干措施》,首次匠心独运地构建起 “研发 - 准入 - 支付 - 使用” 全链条政策闭环。其中明确规定,医疗机构不得凭借 “药占比”“一品两规” 等理由限制创新药的配备,同时大力支持医保数据向药企开放,为其研发提供精准指导。这一政策犹如一记重锤,从根本上削弱了医院对药品收入的过度依赖。

近年来,“零差率”“带量采购”“双通道” 等一系列政策组合拳持续发力。带量采购让仿制药利润空间大幅压缩,使得医院药房从曾经的盈利核心转变为成本中心。而 “双通道” 政策更是将国谈创新药 90% 的销售导向院外 DTP 药房,彻底重塑了药品流通的价值链。

国家卫健委最新监测数据显示,2022 年全国二级公立医院药占比已成功降至 28.7%,与 2019 年相比,下降幅度超过 10 个百分点。

艾瑞咨询也给出乐观预测,到 2025 年,院外处方药市场规模将强势突破 3000 亿元,占整体处方药销售的比例将从目前的不足 30%,向着美国 83% 的高水平加速迈进。

市场爆发:三足鼎立的千亿级生态成型

当下,院外处方外流市场正逐步形成 B2C 电商、O2O 即时零售、DTP 药房三大核心赛道,它们凭借各自独特的差异化优势,在处方外流带来的增量市场中强势瓜分蛋糕。

B2C 电商主攻 “医 + 药 + 险” 闭环

京东健康、阿里健康借助医保线上支付试点的政策红利,将处方药销售占比从 14% 迅速拉升至 22%。2024 年,其私域流量池中慢性病复购用户增长 40%,AI 用药推荐更是让客单价提升了 35%。通过构建线上医疗服务体系,整合保险资源,B2C 电商正在打造一个集医疗诊断、药品销售、健康保险为一体的闭环生态,为患者提供全方位的健康解决方案。

但是不可否认的是,B2C模式还是缺乏和顾客(患者)面对面的交流与人文关怀,对于以治病救人为本质的药品零售来说,总是有所缺陷的。

O2O 即时零售抢占场景化需求

美团、叮当快药依托强大的配送网络,以 “30 分钟送药” 的极致服务,在 2024 年实现规模激增 35.2%。在其订单构成中,隐私用药(如 HPV 疫苗)和急用药(如哮喘吸入剂)占比高达 67%。O2O 即时零售精准捕捉到患者在特定场景下对药品的紧急需求,通过线上线下的高效协同,将药店的服务半径拓展至周边数公里,极大地提升了患者购药的便捷性。

带来便利性的同时,却提供极低的商品价格,持久盈利从何而来,变态的行业内卷将会给O2O发展造成根本性的发展障碍。21%左右的运营成本,必将让O2O的所有前置仓门店(自营店,或合作店)不得不去平衡市占和盈利的平衡。坦率说,长期来看,亏本的生意是不可能长久的。

DTP等专业实体药房成为创新药核心出口,也会是未来药品零售市场增速最快的一极。

国药控股、上药、华润等流通巨头,老百姓、益丰、大参林、国大药房等传统大型连锁,京东大药房、思派科技等新兴互联网医疗医药企业等都在积极布局,DTP等专业药房数量已超 5000 家,承担了近 90% 的创新药院外销售重任。从2024年中康公开提供的相关报告数据来看,这个模块的业务年增长率在20%以上,远超药品销售其他细分渠道!

DTP等专业药房不仅专注于药品销售,还将患者随访服务延伸至用药依从性管理,显著延长了肿瘤患者的 DOT(用药持续时间),据有关案例表明部分疾病的产品,通过系统专业的患者用药全程管理,其DOT可以增幅达 22%。

凭借专业的药事服务和对创新药的深度理解,DTP等专业药房成为连接药企与患者的关键桥梁,为创新药的临床应用提供有力保障。

另外,尤其值得一提的是,线上医保支付的破冰为院外市场注入了一剂强心针。

北京、上海、深圳等地区试点后,2024 年线上医保结算处方量同比增长 300%,并且这一增长并未挤压线下存量,反而通过 O2O 配送带动药店订单实现 18% 的增量,充分展现了线上线下融合的巨大潜力。

个人理解:专业药事能力是承接处方的命门

面对 “处方外流是否虚火” 的质疑,个人认为:“接得住处方,关键在于重塑药房价值逻辑” 。DTP等专业药房需要从以下三大变革路径进行转型升级,绝对不能躺平靠天吃饭,对药店的政策红利周期已过:

从销售导向转向病种服务

传统药房往往以 OTC 药品的高毛利为导向进行品类布局,而在处方外流的背景下,需彻底转变思路,以 “病种为中心”,要建立起予以患者疾病治疗获益价值服务的长期思考与实践探索。

例如,打造糖尿病专区,不仅要涵盖二甲双胍等基础用药,还要引入 GLP - 1 受体激动剂等新靶点药物,满足患者全周期的治疗需求。弱化对单品毛利的过度纠结,将重点放在提升患者黏性上,通过为患者提供专业的疾病管理服务,建立长期信任关系。

执业药师专业能力的革命

每店需配备 2 名以上医学药学科班出身的药师,并建立完善的用药回访、不良反应监测、药历管理等 SOP 体系。在考核指标方面,摒弃以往单纯以 “销售额” 为导向的做法,转而采用“顾客对药学服务的满意度或投诉率”、 “患者 DOT 提升率”、“医患联动次数” 等更能体现专业服务价值的指标。这将促使执业药师从单纯的药品销售员转变为专业的药事服务提供者,为患者的用药安全保驾护航。

合规使用、创新建立、深度绑定多种类型的处方流转平台

区域化的处方流转平台如梧州 “易复诊”,已成功对接全国 600 家医院,药店与之签约后,处方引流转化率可达 35%。

2024 年,九州通联合腾讯构建的处方共享平台,为好药师连锁带来了超 10亿元的增量收入。药房通过与处方流转平台深度绑定,能够更高效地获取处方资源,实现处方从医院到药房的顺畅流转,提升运营效率。

挑战攻坚:破除最后壁垒的突围之道

尽管医药分业的趋势已然明朗,但前行之路仍面临三重严峻挑战:

处方引流合规性:部分医院以 “电子处方加密” 等手段变相封锁处方外流。当务之急是依托《长期处方规范》政策,大力推动慢病 12 周长处方向社会药房开放,为处方外流开辟合法合规的通道,确保患者能够在院外便捷获取所需药品。

医保统筹账户壁垒:目前仅有 28% 的 DTP 药房成功获批双通道资质,县域市场的覆盖率更是不足 15%。需加快推进 “互联网 + 医保” 支付体系下沉,扩大医保统筹账户在院外药房的覆盖范围,让更多患者能够在院外享受医保报销待遇,降低用药成本。

医疗行为监督机制:借鉴 “保险业监督医疗业” 模式,由医保部门牵头建立处方合理性 AI 评估系统。利用人工智能技术,对医生开具的处方进行实时监测和评估,一旦发现滥开处方等违规行为,立即取消涉事医生的医保资质,从源头上保障医保基金的合理使用和患者的用药安全。

处方外流:从 “仿制药红海” 到 “创新药生态”

在政策与市场的双轮强劲驱动下,中国医药产业正经历一场深刻的价值重构:

创新药爆发式出海:2024 年,License - out 交易额飙升至 519 亿美元,君实生物的 PD - 1 在美国的定价达到国内的 33 倍。同时,“一带一路” 创新药交易平台的搭建,将进一步加速创新药商业价值的全球化进程,推动中国创新药走向更广阔的国际市场。

并购潮催化集中度:2024 年,医药行业并购金额激增 30%,华润、上药等行业巨头通过整合 15 家区域龙头,构建起 “批零一体化” 的超级渠道。预计到 2027 年,行业 CR10 将超过 60%,市场集中度的提升将优化资源配置,增强行业整体竞争力。

之前的很多预判正在逐步成为现实:当药店成功从 “药品贩子” 转型为 “慢病管理枢纽”,当处方流转从政策强制推动转变为生态系统的自发行为,中国医药分业不再是遥不可及的理想,而是一场正在步步落地的深刻商业革命。

医药分业的核心要义,是让药品回归其治疗价值的本质,让医院专注于诊疗本位。

随着 2025 年创新药支持政策 2.0 的落地实施、商业保险目录与基本医保的无缝衔接,以及 AI 赋能的处方流转平台在全国范围内的联网运行,到 2030 年院外渠道处方药占比突破 50% 已成为大概率事件。这场变革不仅将释放出万亿级别的市场红利,更将深刻重塑 14 亿国人的健康生活图景。回首过往,2025 年无疑将成为中国医药产业从 “医改深水区” 驶向 “价值新大陆” 的关键航标,引领行业迈向一个全新的、不可逆的发展时代。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved