欢迎访问新医改评论 XYGPL.COM 您是第 3571372 位访问者

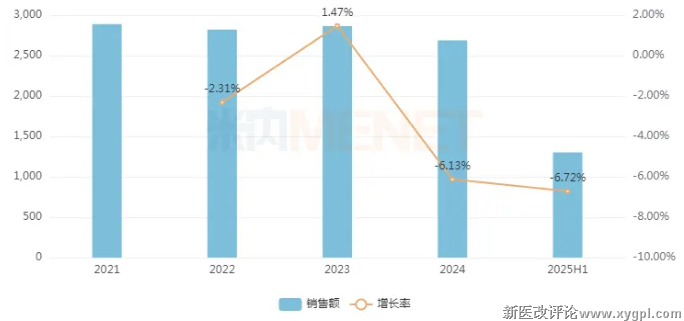

米内网数据显示,2025上半年中国县级公立医院市场药品销售额约1300亿元,同比下滑6.72%,其中化药占比超过65%,中成药占比超过21%,生物药占比超过13%。化药及生物药四大品类市场份额均超10%,TOP20品牌中,5个品牌均大卖6亿元以上;中成药以心脑血管疾病用药为主,TOP20品牌中,以岭、步长、济川领跑。

近年来中国县级公立医院市场药品销售趋势(单位:亿元)

受集采深化冲击、基药制度引导、价格治理施压、监控药市场压缩以及创新药下沉相对不足等因素影响,我国县级公立医院药品市场正处阶段性调整期。米内网数据显示,其2024年销售规模超2687亿元,同比下滑6.13%;2025上半年继续以6.72%的降幅下滑至约1300亿元。

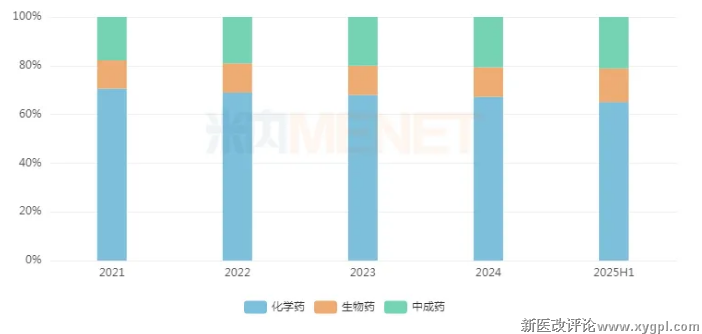

近年来中国县级公立医院市场药品类型格局

2025上半年药品类型格局方面,化药为主力军,市占比超过65%;中成药市占比超21%,呈逐年增长之势;生物药市占比超13%,近年来在11%-14%之间波动。

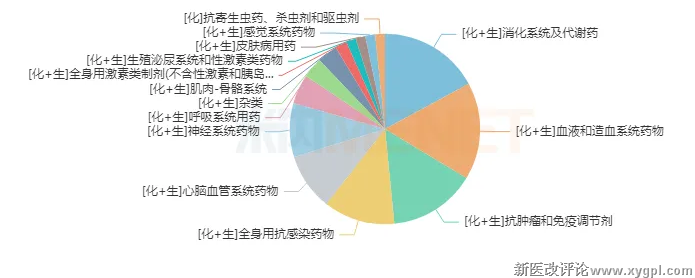

2025上半年中国县级公立医院市场化药及生物药大类格局

从化药及生物药大类格局上看,四个品类市场份额均在10%以上;其中消化系统及代谢药以超17%的市场份额排名第一,血液和造血系统药物、抗肿瘤和免疫调节剂均以超15%的份额排名第二和第三,全身用抗感染药物以超12%的份额排名第四。

化药及生物药TOP20品牌中,阿斯利康的达格列净片、甲磺酸奥希替尼片和醋酸戈舍瑞林缓释植入剂包揽前三,信达生物的信迪利单抗注射液、石药集团的丁苯酞氯化钠注射液分别位列第四和第五。TOP5品牌销售额均超6亿元。

销售额增长率方面,13个品牌实现正增长,其中3个涨幅达两位数,具体为:百济神州的替雷利珠单抗注射液大涨53.56%、信达生物的信迪利单抗注射液大涨48.68%、诺华的沙库巴曲缬沙坦钠片大涨25.19%。

从中成药大类格局上看,心脑血管疾病用药以超30%的市场份额遥遥领先,呼吸系统疾病用药、骨骼肌肉系统疾病用药分别以超14%和10%的份额位居其后。

中成药TOP20品牌中,青峰医药的喜炎平注射液、上海和黄药业的麝香保心丸、济川药业的蒲地蓝消炎口服液、天士力的复方丹参滴丸依次位列TOP1-TOP4,销售额均在3亿元以上;9个品牌销售额呈正增长,其中上海和黄药业的麝香保心丸涨幅达17.44%。

一级集团上榜情况方面,以岭药业有4个品种在列,分别是参松养心胶囊、通心络胶囊、连花清瘟颗粒和芪苈强心胶囊;步长制药有脑心通胶囊、丹红注射液、稳心颗粒3个品种上榜,济川药业(蒲地蓝消炎口服液、小儿豉翘清热颗粒)和华润医药(复方丹参滴丸、参附注射液)各有2个品种上榜。

资料来源:米内网数据库

注:米内网《中国县级公立医院药品终端竞争格局》,统计范围是:全国所有县(县级市)公立医院;上述销售额以产品在终端的平均零售价计算。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved