欢迎访问新医改评论 XYGPL.COM 您是第 3639184 位访问者

国家统计局数据显示,2025年1-9月,规模以上医药制造业实现营业收入18211.4亿元,同比下降2.0%;实现利润总额2534.8亿元,同比下降0.7%。医药工业营收与利润双下滑态势持续,行业整体仍处于承压状态。

根据中康开思数据,2025年第三季度,国内药品市场(包括化学药、生物制品和中成药)的终端销售增长乏力。等级医院和零售药店的总销售额为3571.8亿元,环比增长5.6%,同比下降2.4%。

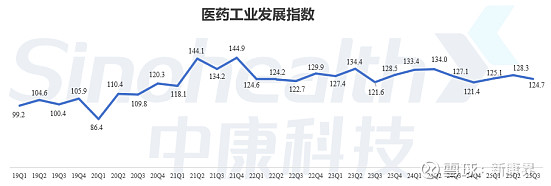

01医药工业发展指数

中康科技产业研究院自2018年成立以来,一直持续跟踪医药工业经济运行情况,并通过科学的模型进行指数化处理,客观、真实地反映医药工业及其核心子行业的经济运行情况。

通过持续跟踪统计化学药品制剂制造、生物药品制品制造、中成药生产和中药饮片加工、化学药品原料药制造四大子行业的核心上市企业的财务和业务数据,编制了医药工业发展指数。各子行业的权重占比分别为:化学药品制剂制造45%,生物药品制品制造12%,中成药生产和中药饮片加工23%,化学药品原料药制造20%。

2025Q3医药工业发展指数为124.7,环比下降2.8%,同比下降1.9%。在医药政策持续推进、市场竞争持续加剧以及部分药品价格波动等多重因素的综合影响下,医药工业结构性分化调整持续,整体营收与利润的增长仍面临挑战,行业延续承压态势。

数据来源:中康产业研究院

02化学药品制剂制造

2025Q3化学药品制剂制造子行业发展指数为121.2,环比下降1.3%,同比增长1.5%。板块运行稳中向好。

传统仿制药业务受集采政策及行业结构调整影响,前三季度收入利润有所波动。在国家政策、产业引导与资本市场多方支持下,创新药企业持续推动商业化落地、加速国际化布局并提升运营效率,带动2025Q3创新药板块收入实现强劲增长,整体表现稳健向上。板块增长动能正加速从仿制药主导转向创新药引领,结构优化趋势显著。具体到终端市场表现,中康开思数据显示,化学药2025Q3在等级医院的销售规模为1612.15亿元,同比下降3.6%,受集采等因素影响,医院端短期仍面临压力。而零售市场的销售规模为577.95亿元,同比增长0.7%。

03生物药品制品制造

2025Q3生物药品制品制造子行业发展指数为153.7,环比下降4.1%,同比下降6.6%,行业景气度有所下降。

2025Q3生物药品制品各子行业延续分化发展态势。抗体药物等生物创新药市场不断扩容,市场规模稳步增长。血制品板块受价格下行影响,收入保持稳健。根据中康开思数据(不含疫苗),生物药品2025Q3等级医院的销售规模为481.90亿元,同比增长0.4%;零售市场的销售规模为104.57亿元,同比增长15.2%。然而,疫苗板块则因终端需求疲软及竞争格局激烈,收入与利润均出现较大幅度下滑,影响了子行业整体表现。

04中成药生产和中药饮片加工

2025Q3中成药生产和中药饮片加工子行业发展指数为104.2,环比下降4.9%,同比下降1.2%。

2025Q3,中药行业整体处于阶段性承压期。受集采执行进度缓慢、医保控费等政策端因素,以及消费力下行、渠道库存调整等需求端因素共同影响,导致院内院外销售双双受限,核心品类增长乏力。中康开思数据显示,2025Q3中成药在等级医院销售规模为439.13亿元,同比下降4.9%;零售市场销售规模为356.07亿元,同比下降6.7%。

05化学药品原料药制造

2025Q3化学药品原料药制造子行业发展指数为138.7,环比下降3.2%,同比下降5.7%。

自2023Q4起,随着过剩产能逐步出清与去库存压力减轻,化学原料药制造子行业供需关系持续优化。2025Q3原料药板块处于下行周期。部分原料药受产能过剩、价格低位运行、终端市场需求低迷等多重因素影响,收入与利润均承压。同时板块内企业积极推进原料药制剂一体化、CDMO及合成生物学转型进程,并积极拓展海外市场。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved