欢迎访问新医改评论 XYGPL.COM 您是第 3509785 位访问者

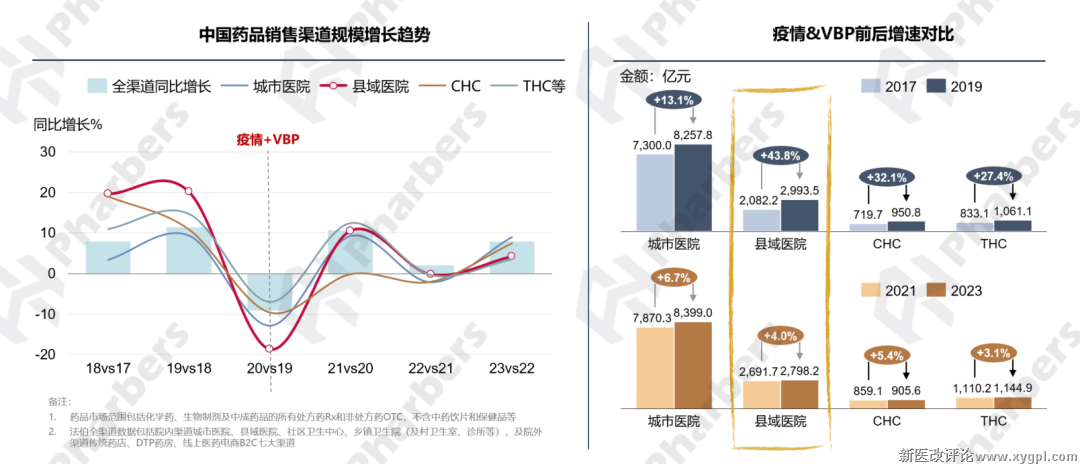

根据法伯全渠道数据,在2020年之前,县域医院始终保持着领先的增长态势,但是随着疫情的冲击和国家集中带量采购(VBP)政策的落地,近年来其高增长趋势被打破,在2020年前后增速对比差异明显(图1)。

图1-中国药品销售渠道规模增长趋势/疫情&VBP前后增速对比

数据来源:法伯全渠道数据

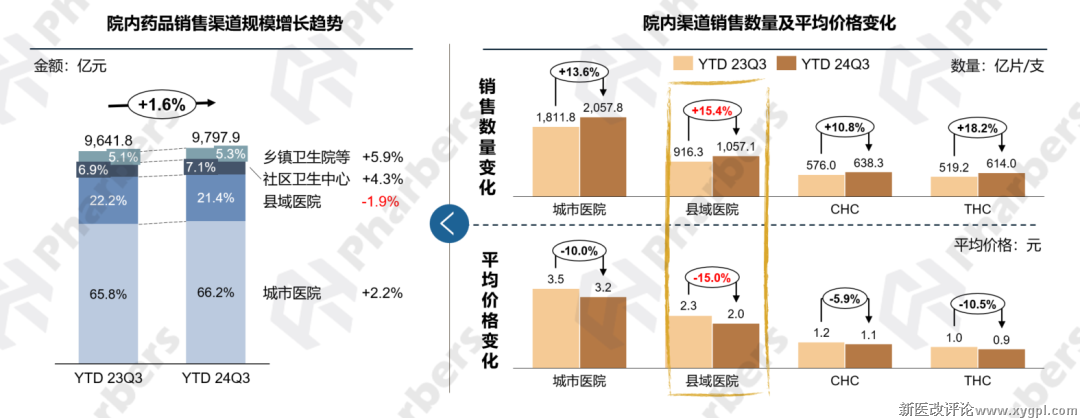

尤其是在2024年,县域医院市场规模同比增速(-1.9%)明显落后于其他院内渠道,已降至四个渠道间最低水平。实际上,法伯数据显示,县域医院药品销量(支片数加和)的增速达15.4%,超过同属于医院体系的城市医院渠道(13.6%),说明县域药品市场规模的下降并非源于销量的变化,而是主要归因于平均价格的高降幅(-15.0%)(图2)。

图2-院内销售渠道规模增长趋势/院内渠道销售数量及平均价格变化

数据来源:法伯全渠道数据

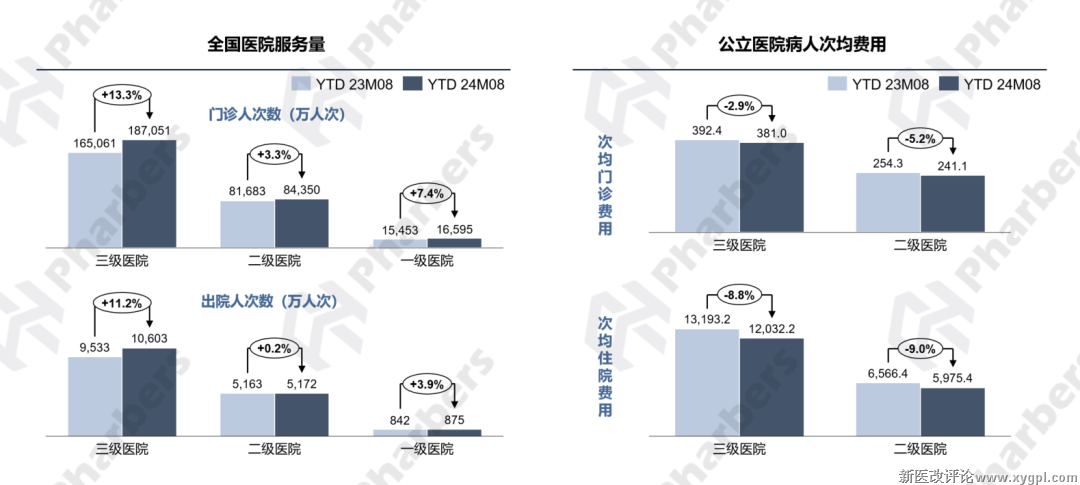

当前,随着人口老龄化及健康需求的升级,各级医院的患者服务量呈现上升趋势,其中门诊人次数增长高于住院人次数,这一趋势在县域医院同样得到印证。而从次均费用来看,三级和二级医院均呈现降低趋势,其中住院费用的下降尤为明显(图3)。

图3-全国医院服务量&公立医院病人次均费用

数据来源:国家卫健委

据法伯研究院在访问时了解到,县域医院的住院费用同样呈现较高降幅,与整体医院趋势一致。

“药品费用的降低对次均费用的影响也比较大。门诊慢病用药经过多年集采后,大部分药品都纳入VBP了,前几年刚刚集采的时候冲击非常大,这两年基本没有太多变动。这两年抗感染等注射剂在集采过后的降价幅度较大,对住院的影响变大。近两年来门诊拿国谈肿瘤靶向药的患者比较多,对冲了之前集采价格的降低,所以门诊的次均费用下降不明显。”

——某县人民医院药剂科主任

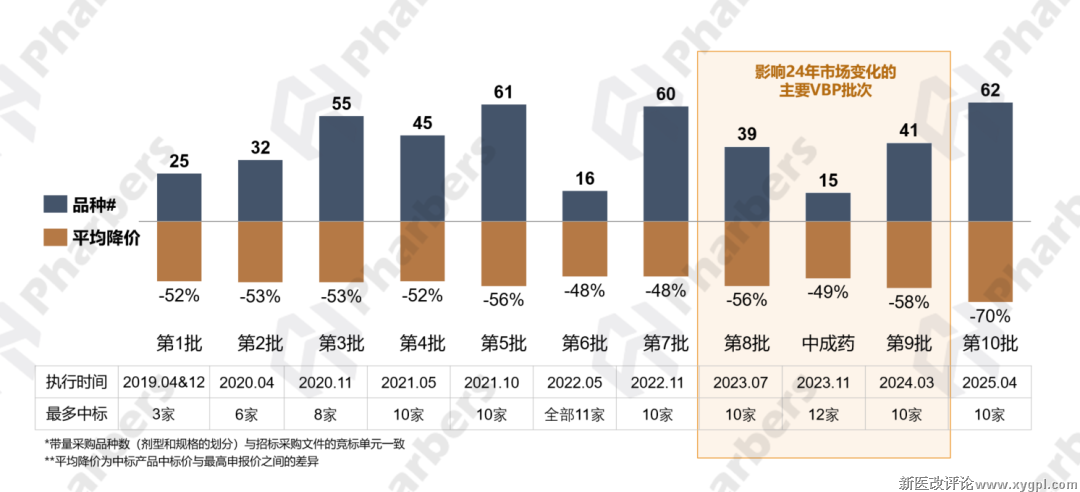

关注次均费用降低的原因,国家集中带量采购的全面落地是第一提及影响因素。根据既往各批次集采的执行时间,对2024年药品市场产生较大影响的VBP批次是分别于2023年7月和2024年3月执行的第8、9批国家集采,以及于2023年11月执行的中成药全国联采(图4)。

图4-国家集中带量采购品种数及中标产品平均降价幅度

来源:上海阳光采购网;法伯研究院统计

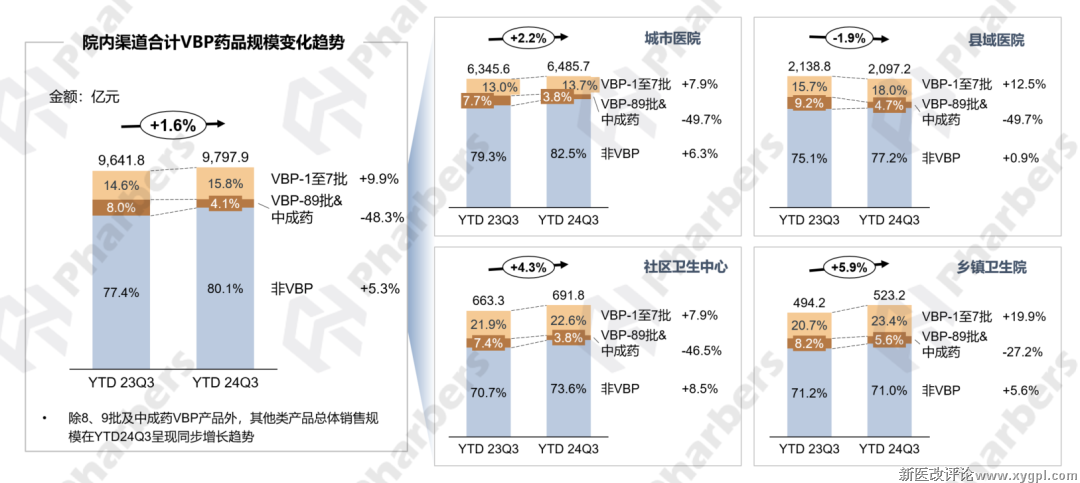

根据近两年的数据结果显示,第8、9批国采及中成药联采药品的市场规模在YTD24Q3同比显著下降(-48.3%),而第1-7批集采药品规模同比略有升高(9.9%)。此外,这两类VBP药品的规模变化趋势在四个渠道间差异不大(图5)。

图5-院内渠道VBP药品规模变化趋势

数据来源:法伯院内渠道数据;上海阳光采购;湖北省医保局

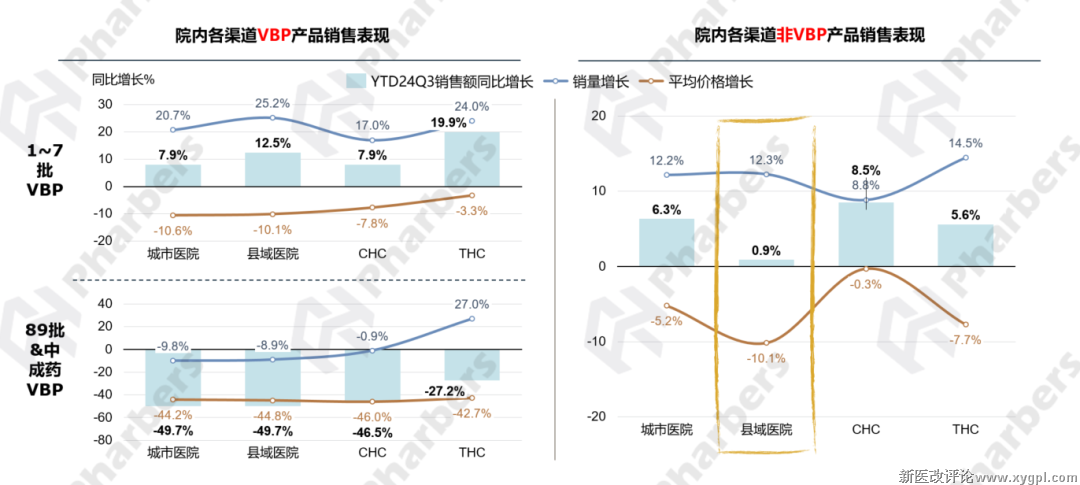

值得关注的是,渠道间的规模变化差异主要来自于非VBP品种的价格降幅差异。根据法伯全渠道数据,在2023年前已稳定执行的VBP(1-7批)药品,价格降幅在渠道间差异不大,且县域医院的销量增速高于其他渠道(25.2%),因此销售额增速较高;对2024年影响最大的VBP药品(8、9批及中成药),各渠道的销售额、销量和价格变化差异均较小;而对于非VBP药品,两个医院渠道的销量增速无差异,但县域医院平均价格降幅更大(-10.1%),因此其规模增速相较于城市医院更低(0.9% V.S. 6.3%)(图6)。

图6-院内各渠道VBP及非VBP产品销售表现

数据来源:法伯全渠道数据

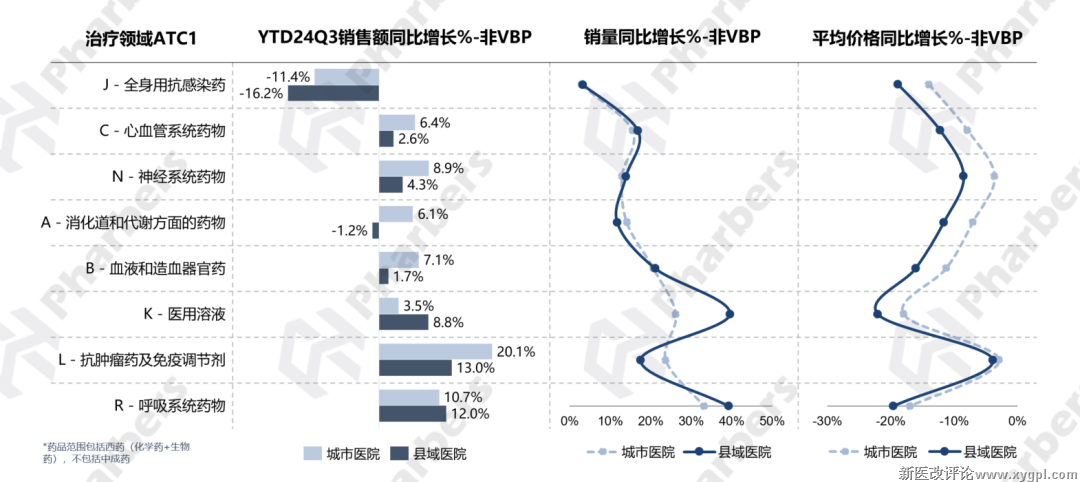

进一步聚焦院内非VBP西药市场的变化趋势,从治疗领域来看,抗感染类药品销售额同比下降幅度较高;城市医院和县域医院的销量在各大治疗领域增长相似;相较于城市医院,县域医院平均价格的降幅更大(图7)。

数据来源:法伯院内渠道数据

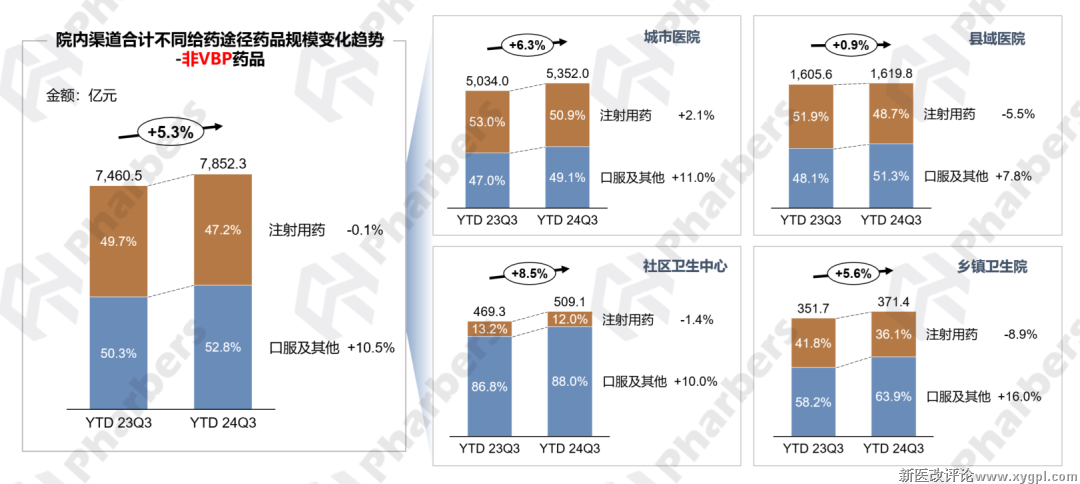

剂型方面,在非VBP类药品中,整体院内渠道口服及其他用药规模实现了增长(10.5%),而注射剂型用药的规模略有下降(-0.1%)(图8)。

图8-院内渠道不同给药途径药品规模变化趋势(非VBP药品)

数据来源:法伯全渠道数据

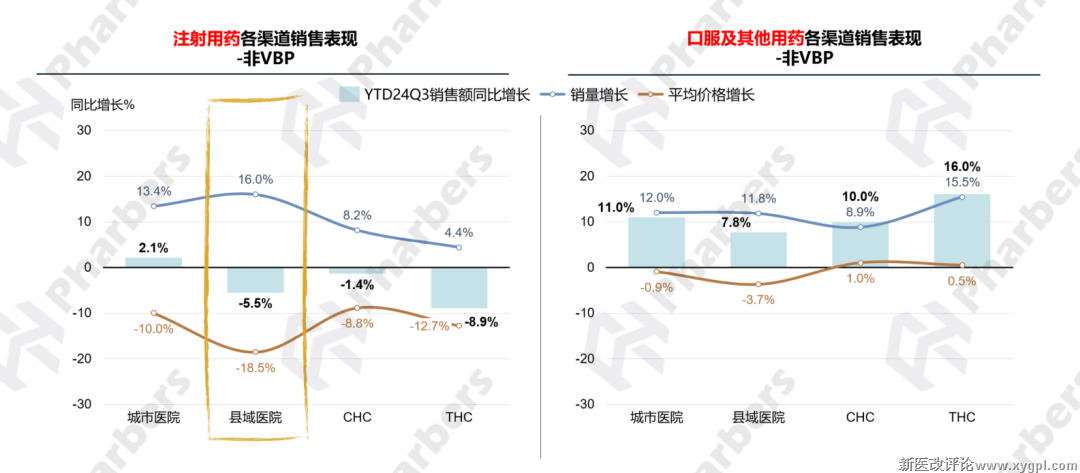

分渠道来看,根据法伯全渠道数据,县域医院渠道的注射药品平均价格降幅尤为突出(-18.5%),因此尽管销量保持了较高的涨幅(16.0%),但整体销售额依然下降(-5.5%);而口服及其他用药在各渠道间销量和平均价格的表现差异相对较小(图9)。

图9-不同给药途径药品各渠道销售表现(非VBP药品)

数据来源:法伯全渠道数据

因此,县域医院药品规模增速下降主要源于药品平均价格的下降,而对价格下降影响最大的因素是国家集中带量采购的全面落地,其中又以非VBP产品为渠道间表现差异的主要来源。具体来看,与城市医院相比,县域医院价格降幅较高的是对住院影响较大的注射剂型药品。总结而言,非VBP品种特别是注射剂用药,是导致2024年县域医院渠道平均价格降低、销售规模增速落后于城市医院渠道的主要原因。 图7-城市及县域医院各治疗领域药品销售表现(非VBP药品)

图7-城市及县域医院各治疗领域药品销售表现(非VBP药品)

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved