欢迎访问新医改评论 XYGPL.COM 您是第 3521098 位访问者

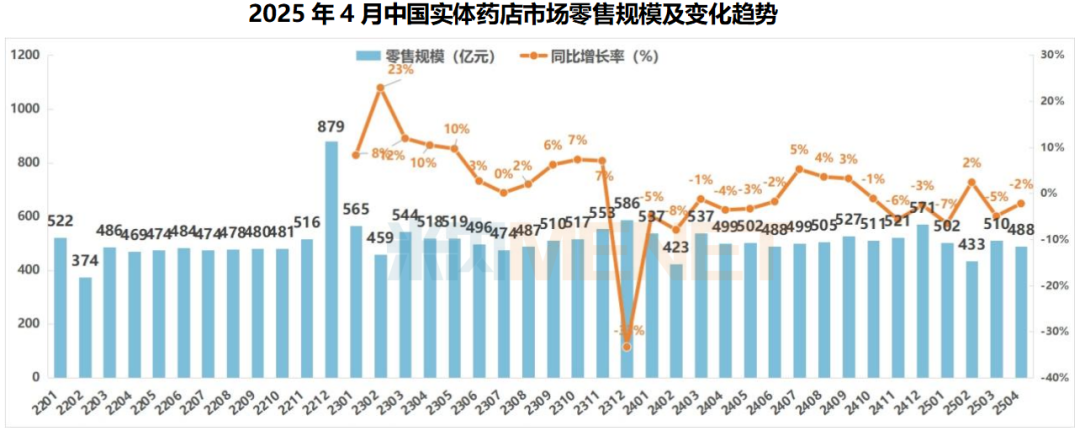

米内网零售数据库最新数据显示,2025年4月实中国体药店零售规模(药品+非药)为488亿元,下滑的程度有所收窄。目前,大环境消费意愿低迷,且没有大型流行疾病,药品零售市场没有明显起色。

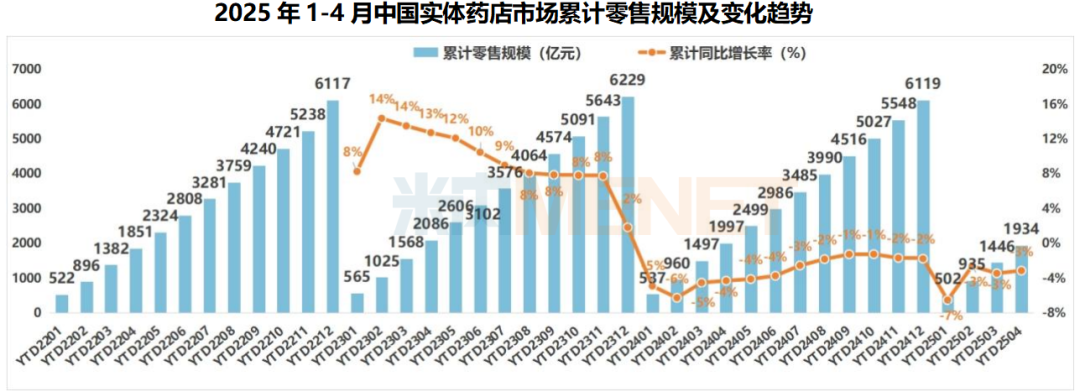

2025年1-4月中国实体药店的累计规模为1934亿元,较去年同期累计规模下滑了3.1%。医保控费、线上分流等多重压力下,实体药店市场负重前行,传统经营模式与消费需求、新兴渠道的适配矛盾持续凸显。

YTD(Year to date):表示从年初1月至当月的累计,下同

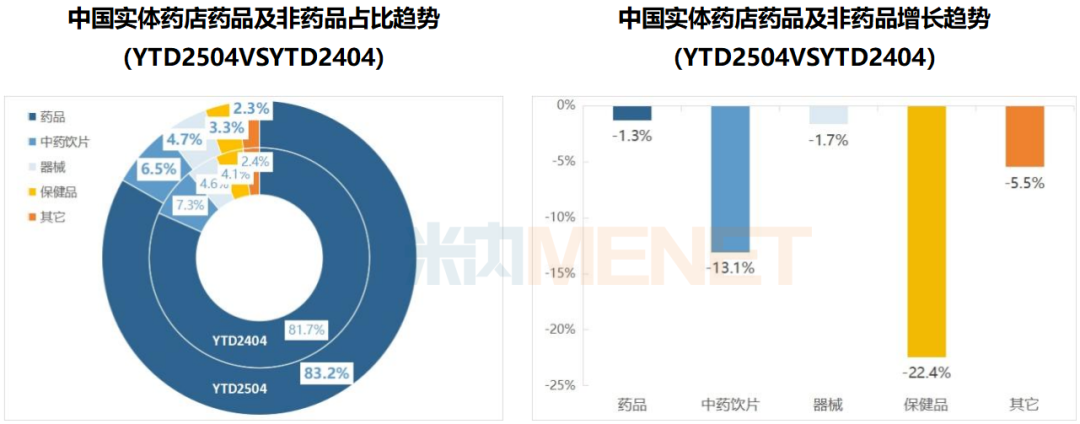

品类市场分析:1-4月所有品类同比均呈负增长,消费信心有待激活

2025年1-4月,药品占药店销售的83.2%,较2024年同期上升了1.6个百分点,器械的份额与往期略上涨0.1个百分点,中药饮片和保健品的份额则分别降了0.7和0.8个百分点。

从2025年前四月销售额累计增长率来看,所有类别的销售均有下降,降幅最大的是保健品类别,超过20%的降幅,降幅最小的是药品,略降了1.3%。

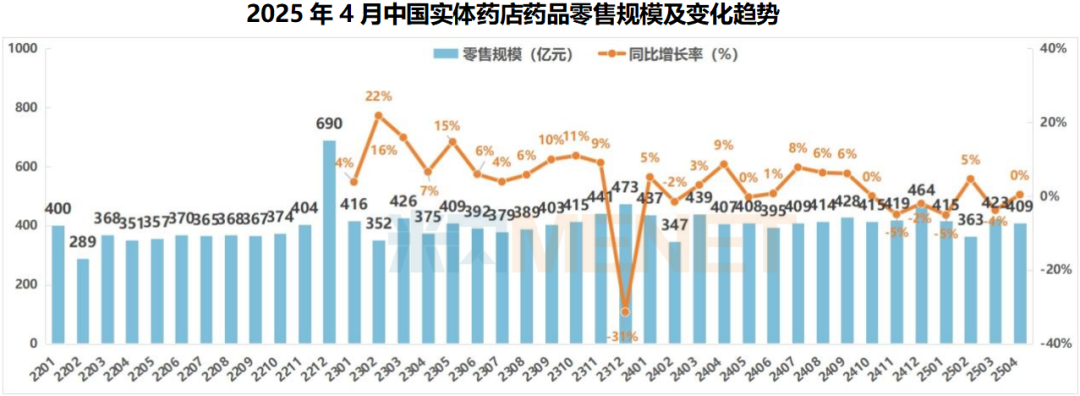

2025年4月,中国实体药店药品零售规模为409亿元,销售较3月有所回落,减少了14亿元,与去年同期规模基本持平,药品的增长也呈现乏力之势。

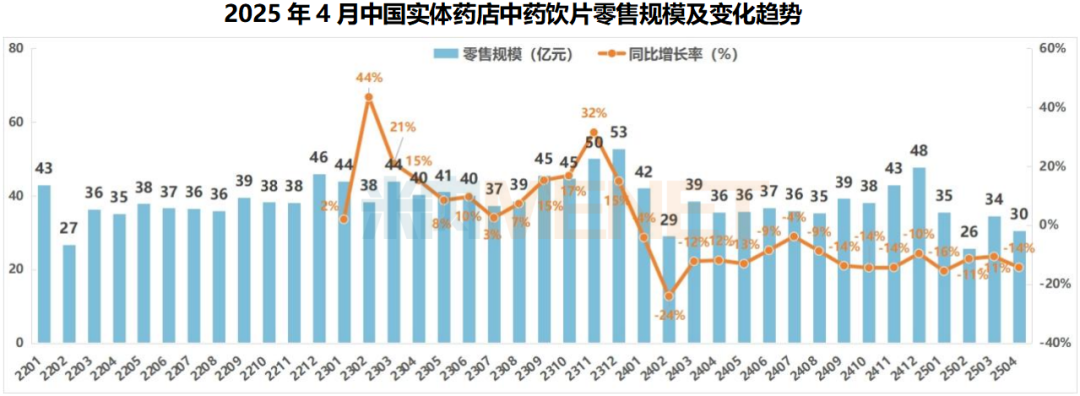

2025年4月全国实体药店中药饮片零售规模为30亿元,较3月规模减少了4亿元,低于同期6亿元。中药饮片的规模为最近三年同期最低点。

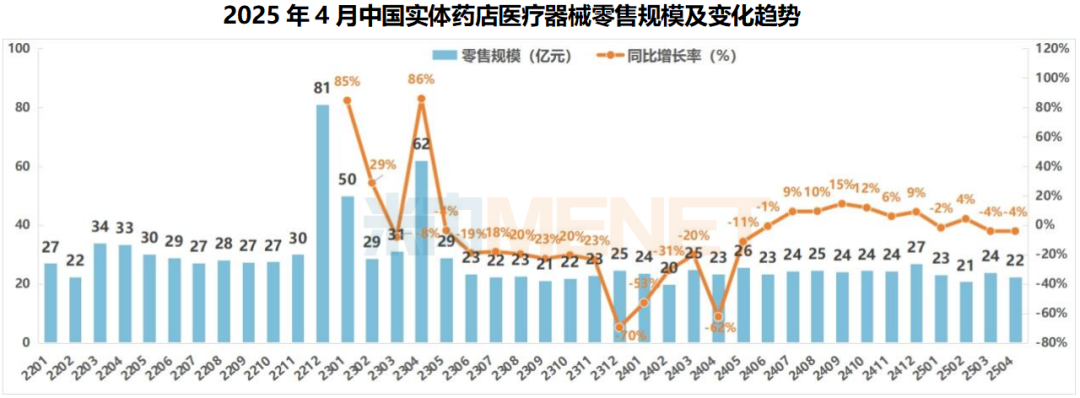

2025年4月全国实体药店医疗器械零售规模为22亿元,较3月减少2亿元,与去年同期相比,略减少1亿元的规模,医疗器械类别发展相对恒稳。

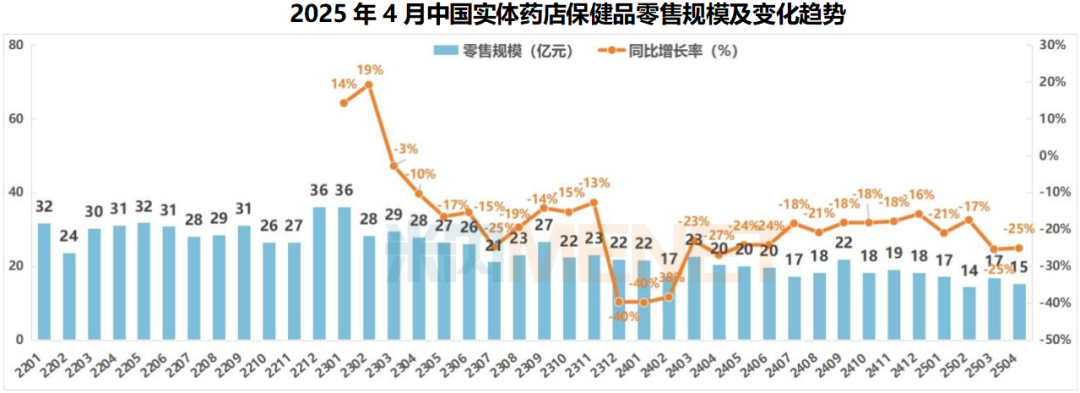

2025年4月全国实体药店保健品零售规模为15亿元,规模较上月减少2个亿,与去年同期相比,保健品市场仍有较大程度的萎缩。

TOP20品类分析:抗肿瘤药保持活力,祛暑剂等类别需求逐渐恢复正常

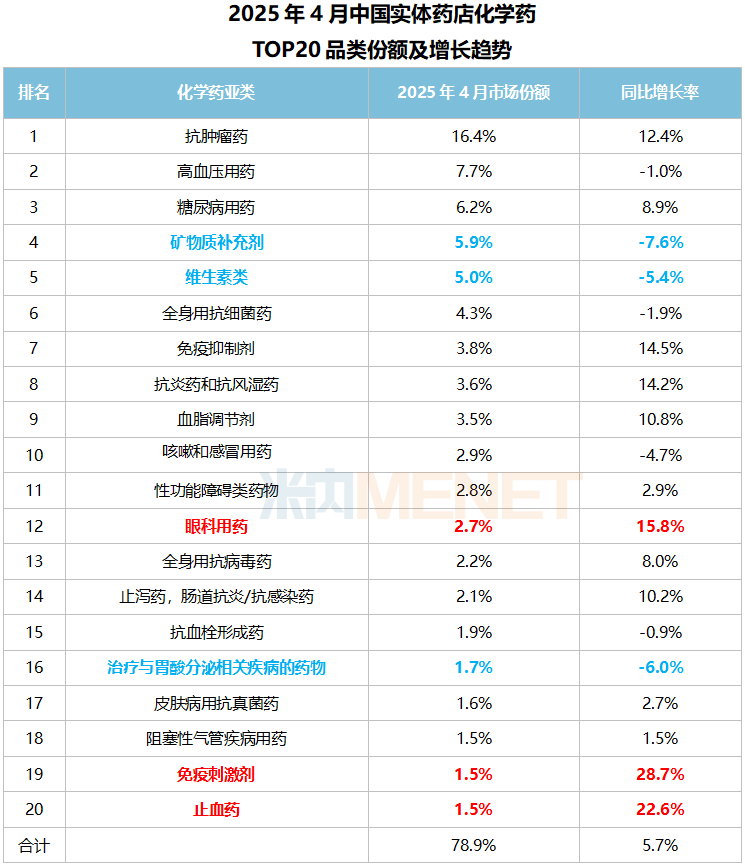

2025年4月,化学药TOP20品类销售规模约占八成的份额,销售规模较上月略有回落,增长率为-1.6%,与同期相比,销售规模增长接近6%。

化学药TOP20品类中,仅有13个品类为正增长,其中月度同比增速高于15%的品类有3个,分别是:免疫刺激剂、止血药和眼科用药。而同比负增长超过5%的有3个类别:矿物质补充剂、治疗与胃酸分泌相关疾病的药物和维生素。

从环比增长的数据来看,化学药TOP20类别里,矿物质补充剂与维生素类的营养补充剂产品的销售有明显回落,抗炎药和抗风湿药是环比增长最好的类别,其涨幅为12%。

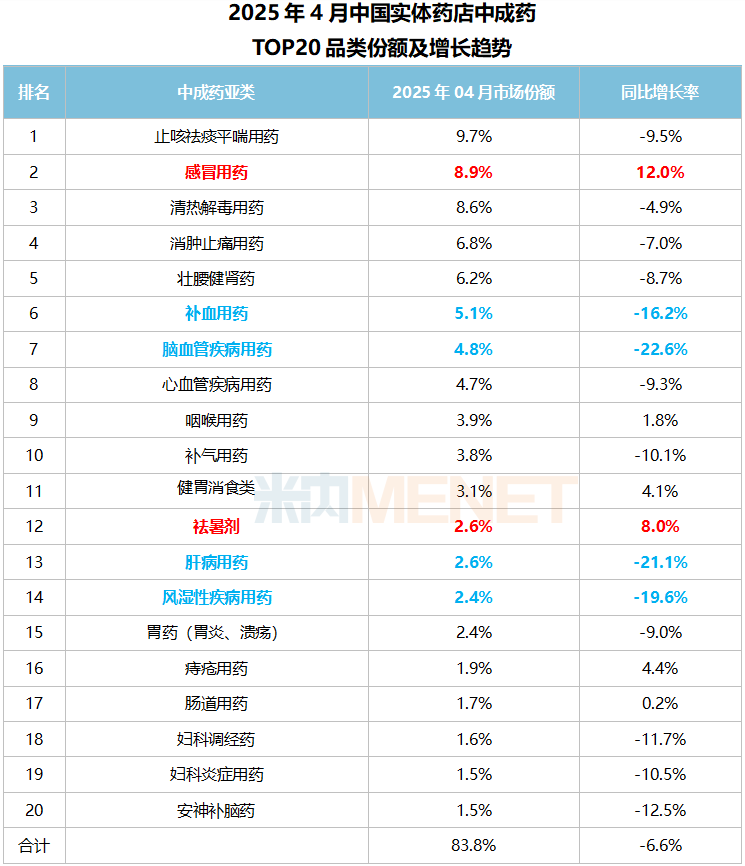

2025年4月,中成药TOP20品类份额为83.8%,销售规模较上月回落6.1%,与同期相比也有6.6%的降幅。

与去年同期相比,仅有6个类别为正增长,14个类别为负增长。超过5%增长的分别是感冒用药和祛暑剂,脑血管疾病用药、肝病用药、风湿性疾病用药和补血用药均有较大的降幅,下降幅度均超过15%。

与上月相比,中成药TOP20类别里,祛暑剂有明显增长,市场对祛暑剂需求恢复正常增长,而脑血管疾病用药环比也呈现较大降幅。

资料来源:米内网数据库等

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved