欢迎访问新医改评论 XYGPL.COM 您是第 3557472 位访问者

在以《构建中国医药市场内稳健可持续的业务策略》为题的分享中,创奇健康发展研究院专家黄东临指出,近年来受大环境影响,医药工业整体增长乏力,行业发展可持续性和增长率面临重大挑战。

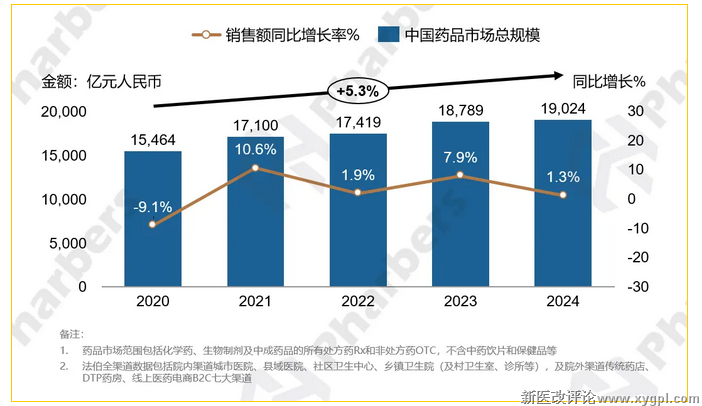

根据法伯全渠道数据显示,2024年全年,我国全渠道全领域药品市场销售额突破1.9万亿元人民币,同比增长仅1.3%,主要受集采扩面和医保控费影响增速放缓(图1)。发展特征方面,2024年中国医药市场仍以 “控费、提质、创新” 为主线,通过集采扩面、医保支付改革、创新药支持等组合拳重塑行业格局。

图1-中国全渠道药品市场总体规模及增长趋势

数据来源:法伯全渠道数据

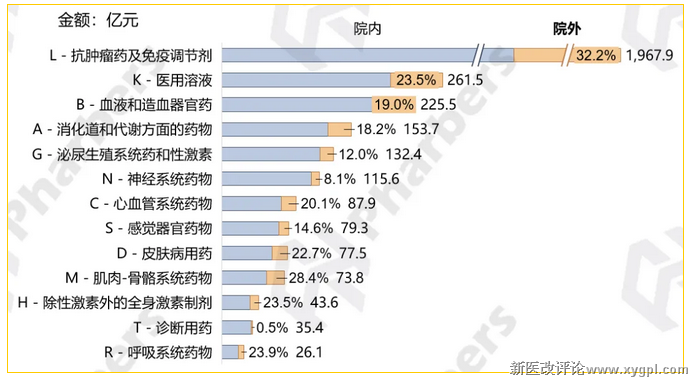

分治疗领域来看,近年来创新药发展最为迅速的是抗肿瘤和免疫调节剂领域,这一领域也因此在特药商业化运作方面留下更多的实践经验,尤其在院内院外市场协同发展方面。根据法伯全渠道数据显示,2024年特药规模最高的是抗肿瘤药,销售额达到近两千亿元,其中院外渠道贡献了32.2%,高于其他治疗领域。院外销售贡献较高的其他领域还有肌肉-骨骼系统药物(类风湿性关节炎等自身免疫系统疾病用药)、呼吸系统药物(哮喘慢阻肺等治疗用药)、医用溶液(人血白蛋白、免疫球蛋白等)等(图2)。

图2-特药分治疗领域的院内院外销售贡献

数据来源:法伯全渠道数据

未来五年中国医药市场内部结构特性

黄东临表示,未来五年,中国医药市场内部将呈现“集采保基本叠加创新促升级,同时涌现新兴的市场空间”的结构特性。一方面,国家医保政策“保基本”的坚实地基,将促进头部规模化仿制药企业集群的形成,并推动其出海和定位高精尖技术;另一方面,创新药的市场占比仍将增大,支付能力的改善亦将推动创新药销售的增长。

对企业来说,新产品上市的前五年是产品引入和成长的黄金期,在这一阶段,产品必须通过多重策略组合,以最快的速度和爆发力抢占市场份额。以进口原研药新产品为例,根据法伯院内渠道数据显示,从总体上看,其上市前期市场扩张速度逐渐加快,2005年至2009年期间上市的产品前五年的复合增长率为135%,2010年至2014年期间上市的产品同期复合增长率上升至159%,而2015-2019年上市的产品同期复合增长率则高达256%。

展望未来,在各类因素的共同作用下,各个渠道将显示出不同的增长趋势,并逐渐驱动中国药品市场渠道格局的变化,其中,预计DTP药房将获得全渠道最高年复合增长,到2029年销售规模有望突破千亿,市场贡献达到5%,到2029年整体院外市场占比将提升至超过34%。黄东临指出,处于低增长时代,企业需要从政策和市场中甄别发掘更多有利因素和机会点,此外,第三方合作将更加重要,在新政策环境和市场架构中为生态圈各大参与方创造价值,将成为企业自身稳健可持续增长的关键点。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved