欢迎访问新医改评论 XYGPL.COM 您是第 3575007 位访问者

前言

根据法伯全渠道数据2024年中国全渠道全领域药品市场销售额突破1.9万亿元人民币,同比小幅上涨1.3%。与疫情开始爆发及国家集采式扩围的2020年相比,五年复合增长5.3%。从整体销售格局来看,以医院渠道为主的院内药品市场对整体市场的销售贡献略有降低。那么,2024年医院终端*两个渠道的销售表现如何?院内市场内外资企业呈现怎样的竞争格局?重点产品的市场表现如何?

医院终端*:包括城市医院(位于地级市及以上级别城市市辖区内的医院)和县域医院(地点设置在县和县级市辖区内的医院)渠道。

根据卫健委发布的最新卫生健康事业发展统计公报,截止到2023年底,全国城市医院终端20,222家,县域医院终端18,133家,分别较上一年增长4.1%和3.3%。根据法伯药品销售数据显示,2024年医院终端合计销售额达1.11万亿元。院内渠道中,医院仍为我国医药市场销售的主体,销售额合计贡献达58.5%。

其中,城市医院渠道药品销售规模8,452亿元,同比增长1.7%,贡献度在上涨0.2个百分点后达到44.4%,但贡献占比仍低于2021年以前。

县域医院渠道药品销售规模2,680亿元,同比降低了3.1%,贡献度在降低0.6个百分点后达14.1%。与2020年疫情严重时期相比,县域医院的五年复合增长低于城市医院(+2.7% vs +4.3%)。

内外资企业竞争格局方面,根据法伯全渠道数据,整体来看,2024年外资企业在城市及县域医院渠道的同比增长均高于内资。城市医院渠道中,外资企业份额达28.4%,同比增长6.5%,内资企业则占全国城市医院销售额的71.6%,同比降低0.1%;县域医院渠道中,外资企业和内资企业份额分别为19.3%和80.7%,2024年增速分别为3.1%和-4.5%。

内外资头部企业渠道分布及销售表现

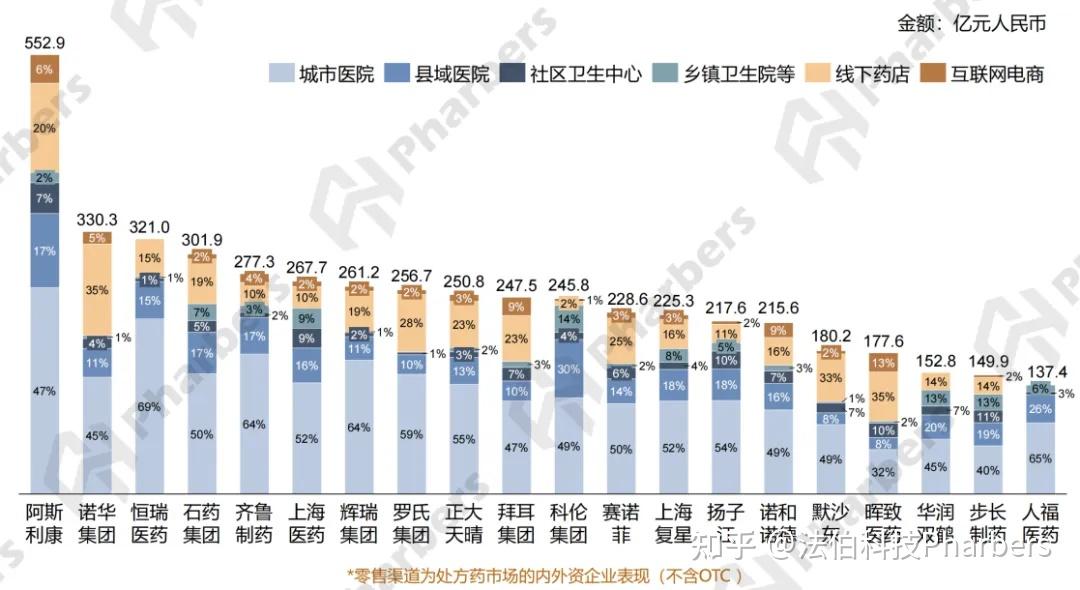

进一步关注2024年全渠道全领域合计销售排名前20位企业集团,发现内外资头部企业的渠道分布不同。其中,主要分布在城市医院渠道的企业有恒瑞医药、齐鲁制药、辉瑞、人福医药,县域医院贡献相对较高的企业主要有科伦集团、人福医药、华润双鹤(图1)。

图1-2024年全渠道全领域合计销售排名前20位企业集团

数据来源:法伯全渠道数据

2024年城市医院渠道排名前20的制药集团包括11家内资和9家外资(表1)。其中,外资企业阿斯利康、内资企业恒瑞医药以高于200亿的销售规模稳居第一和第二位;齐鲁制药排名上升两位跻身第三名;江苏豪森排名上升八位后位列渠道前20名;而上海医药集团和扬子江药业则在较大降幅影响下排名下降了四位和五位。

表1-2024年城市及县域医院销售排名TOP20企业集团

数据来源:法伯全渠道数据

县域医院渠道排名前20的制药集团包括14家内资和6家外资(表1)。排名前两位的还是外资企业阿斯利康和内资企业科伦集团,销售份额占到县域医院渠道市场的3.5%和2.7%,同比增长10.3%和14.9%;内资企业石药集团、恒瑞医药和齐鲁制药排名分别上升一位、五位和两位后排在第三至五名; 外资企业诺华集团、赛诺菲在高速增长带动下排名大幅提升。

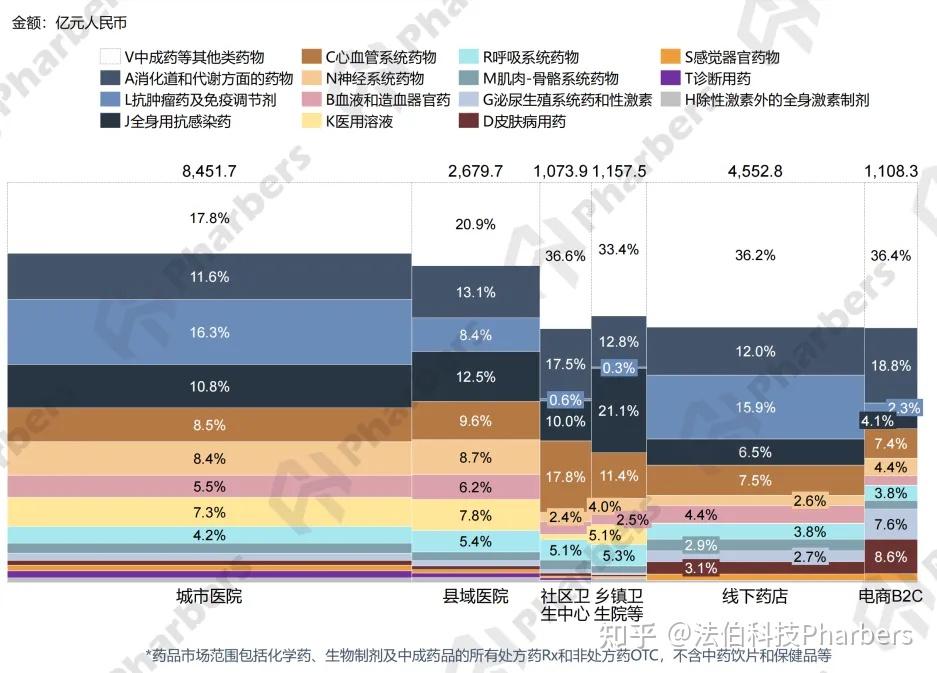

关注不同治疗领域药物的渠道分布特征,根据法伯全渠道数据,中成药占比最高的渠道仍为社区卫生中心及线下线上零售渠道,均达到36%以上。两个医院渠道的中成药物占比分别为17.8%和20.9%,相对较低。

图2-2024年中国分渠道药品治疗领域分布

数据来源:法伯全渠道数据

2024年城市医院渠道西药排名第一位的是抗肿瘤药物,占比16.3%,销售规模1,374亿元;县域医院渠道销售规模较高的领域依次是消化道和代谢方面药物、全身用抗感染药物和心血管系统药物,抗肿瘤药也贡献了8.4%的销售额(图2)。

关注院内市场具体产品的表现,根据法伯全渠道数据,城市医院渠道2024年销售额排名前20位产品包括5款抗肿瘤药及免疫调节剂、4款心血管系统药物、2款糖尿病治疗药物等。石药集团的脑血管药恩必普丁苯酞排名首位,齐鲁制药的抗肿瘤药安可达贝伐珠单抗生物类似物和诺和诺德的糖尿病用药诺和泰司美格鲁肽排在第二和第三位,且增速较高。辉瑞的全身抗菌药舒普深头孢哌酮钠舒巴坦钠,未中标原研纳入第8批国家集采,2024年销售额同比下降25.9%,排名从往年的第一位降至第四位。同为国家集采产品的立普妥从第1批纳入后也一直稳定在城市医院渠道的前20位,此外没有其他国家集采产品位列前20名(表2)。

表2-2024年城市医院渠道销售排名TOP20产品

数据来源:法伯全渠道数据

县域医院渠道排名前20位产品中包括4款心血管系统药物、3款医用溶液、3款抗肿瘤药、3款抗血栓药物、2款糖尿病治疗药物等。科伦集团的氯化钠注射液居首位,石药集团的恩必普和阿斯利康的糖尿病用药安达唐(达格列净)分列二三位,销售额均超20亿元。诺华集团的降压药诺欣妥(沙库巴曲缬沙坦钠)以46.3%的高同比增长升至第四位。排名较高的抗肿瘤药是阿斯利康的泰瑞沙(奥希替尼)和诺雷得(戈舍瑞林)。在县域医院渠道,仍有多款国家集采药品位列前20位(表2)。

表2-2024年县域医院渠道销售排名TOP20产品

数据来源:法伯全渠道数据

法伯科技通过案头资料研究、内外部数据分析、以及对业内各类专家进行访问等方法,收集并分析未来五年会影响各药品销售渠道市场发展趋势的事件,包括人口经济发展趋势、国家对县域及城乡基层机构的支持、分级诊疗政策推进、国家集中带量采购常态化进行、新产品快速上市并纳入医保“双通道”、商保创新药目录即将出台、医保控费及DRG支付改革、门诊统筹、外配电子处方管理等相关政策的发展,并通过定性和定量研究分析了各因素对不同渠道的影响。

具体关注2025-2029年影响两个医院渠道发展的因素,根据法伯市场预测模型,城市医院渠道共受到9类因素的影响,其中正向调节因素是人口老龄化、新产品上市及医保谈判、商业保险覆盖创新药、以及外配电子处方管理,负向调节因素主要包括国家集中带量采购、DRG/DIP医保支付方式改革、医保控费及院内考核等。县域医院是受影响最多的渠道,13个因素中有11个因素将对其未来五年市场发展产生影响。其中,国家集采对县域医院的下调影响高于其他院内渠道,较为显著的正向调节因素是新产品上市及医保谈判、扩大疾病预防筛查和分级诊疗。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved