欢迎访问新医改评论 XYGPL.COM 您是第 3627826 位访问者

近期,医疗行业动态频繁,从医院合作整合到民营医院经营困境,再到政策层面对医院规模扩张的严控,一系列变化折射出中国医疗体系正在经历的深刻调整。

这种调整既是医疗资源优化配置的内在要求,也是应对人口结构变化、疾病谱系转移以及提升整体服务效率的必然举措。在此过程中,不同性质的医疗机构面临着各自的机遇与挑战,行业的格局正在被重塑。

以下是基于近期多个典型案例与政策动向的梳理与综合分析,试图勾勒出当前医疗行业转型的主要脉络与未来可能的方向。

区域医疗资源整合加速:二级医院融入三甲体系

近年来,公立医院通过“合作共建”、“整体划入”、“委托管理”等方式进行资源整合的趋势日益明显,其中二级医院成为三甲医院新院区或分院区的案例尤为突出。这种整合潮流的背后,是深化医改、构建分级诊疗体系的大背景,旨在打破原有医疗机构之间的壁垒,优化资源配置,提升区域医疗服务体系的整体效能。

典型的案例如武汉第七医院与湖北省人民医院的合作。11月27日,武汉市第七医院(一家二级甲等公立医院)与武汉大学人民医院(湖北省人民医院)正式签订联合办医协议,并在投资18亿元建设的新院区挂牌“湖北省人民医院滨江中心医院”。根据协议,双方将在专家、技术、服务、人才、管理等多层面深度融合,着力构建“三甲龙头引领、区域医院承接、基层网络支撑”的联动体系。此举不仅能快速提升第七医院的综合服务能力,填补滨江片区大型公立医院的空白,也为省人民医院扩大了服务辐射范围,实现了优质医疗资源的下沉。

类似的整合模式在全国多地出现。例如今年7月,四川省剑阁县将二级综合医院剑阁县第一人民医院整体划入三甲医院剑阁县人民医院,形成“一院三区”的管理架构。2024年3月,山西省潞城区人民政府与长治医学院附属和济医院签约,由这家三甲医院全面接管潞城区人民医院(二甲),建立其北院区。这些案例的共同特点是,通过行政推动或市场协作,将实力相对较弱的二级医院纳入高水平三级医院的统一管理体系,实现品牌、技术、管理的输出与承接。

这种整合的动因是多方面的。

对于二级医院而言,在大型三甲医院环绕的激烈竞争中,其发展往往受限,学科建设乏力,人才流失严重,通过“靠大靠强”可以迅速获得发展生机。

对于三级医院而言,受制于自身空间限制和政策对单体规模扩张的约束,通过整合现有区域医疗资源来设立分院区,成为拓展服务能力、落实分级诊疗的一种可行路径。

从政府和社会角度看,这种整合有助于避免重复建设,减少资源浪费,引导患者有序就医,最终目标是构建一个上下联动、分工协作、运行高效的区域整合型医疗卫生服务体系。

民营医院陷入生存困境:亏损、破产与1元“甩卖”

与公立医院体系内资源整合的热潮形成鲜明对比的,是民营医疗领域正经历着一场严峻的寒冬。

在公立医院体系不断完善、基层医疗服务能力持续提升、医疗市场竞争日趋白热化的背景下,不少民营医院陷入了严重的经营困境,亏损、转让、甚至破产清算的事件频频发生,折射出社会办医面临的深层挑战。

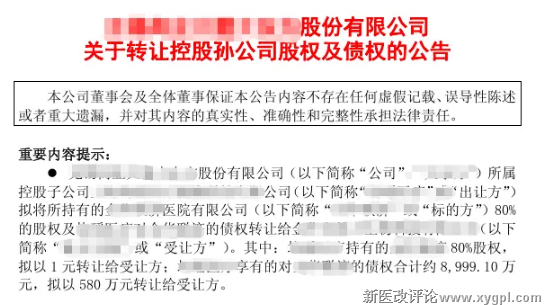

近期一个极具象征性的事件是某上市公司将其控股的一家医院80%的股权以1元人民币的价格进行转让。公告显示,该医院硬件设施齐全,可开放床位200张,但近三年持续亏损,2025年前三季度平均每日亏损约8万元,且已处于资不抵债的状态。这家医院最初被设想打造为骨科特色医院,但最终实际运营以血透、肾内科为主,特色学科发展不及预期,在激烈的市场竞争中难以立足。

更为触目惊心的是,一些规模不小的老牌医院也走到了尽头。例如,一家拥有四十多年历史、最大可开放752张床位的二级甲等中医医院,最终被法院裁定进入破产清算程序。其衰败轨迹包括多次行政处罚、涉及多起债务纠纷、被列为失信被执行人,最终积重难返。

民营医院陷入普遍困境的成因复杂且深刻。

首要原因是市场竞争结构的根本性变化。

随着国家持续加大对公立医院的投入,以及“强基层”医改政策的推进,公立医院的服务能力和可及性大幅提升,基层医疗卫生机构网底不断夯实。这导致民营医院原有的“补充”角色定位受到挤压,面临“上下夹击”:在高端和疑难重症领域难以与顶级公立医院竞争,在常见病、多发病和康复领域又受到日益强大的社区卫生服务中心和乡镇卫生院的冲击。

其次,医疗需求的结构性变化也给民营医院带来了挑战。

过去,许多民营医院依赖妇产科、整形、男科等消费属性较强的科室实现盈利。然而,随着人口老龄化加剧,疾病谱向心脑血管疾病、肿瘤、慢性病管理等复杂领域转变。这些领域技术要求高、人才竞争激烈、对综合救治能力依赖强,民营医院在此方面往往处于劣势。此外,医保支付方式改革(如DRG/DIP)的全面推进,对医院的精细化管理能力和成本控制提出了更高要求,部分管理粗放的民营医院难以适应。

行业数据清晰地反映了这一趋势。据统计,2024年民营医院行业亏损面高达40%,平均每家亏损超过500万元。医院破产清算案件数量居高不下,仅2024年就达到1158起。这些数字表明,民营医疗领域的调整已不再是零星个案,而是一次广泛而深刻的行业洗牌。

政策引导:严控规模扩张

在医疗资源整合与民营医院市场洗牌的同时,政策层面的导向也发生了显著变化。其核心思路正从鼓励医疗机构数量增长和规模扩张,转向严格控制无序扩张、强调内涵建设与资源均衡布局。这一转向对于引导整个行业健康发展具有决定性意义。

浙江省卫健委近期发布的《关于十五届省委第五轮巡视整改情况的通报》清晰地传递了这一信号。通报明确提出,要强化医疗卫生资源统筹规划和均衡布局,秉持“控规模、调结构、促均衡”的总体思路。具体措施包括:严控省级医院新建分院与单体规模;严格执行省级医院地方合作“一事一议”审批,禁止“先建后批”;规范多院区运营,推动分院区与当地医院错位发展;坚决避免省级医院向基层“虹吸式”引进人才。同时,政策天平向薄弱地区倾斜,重点支持山区海岛地区,推动县级医院项目纳入省级重大工程并落实资金支持。

浙江的政策动向并非孤例,它代表了国家层面的整体考量。国家卫生健康委多次强调,要引导公立医院从规模扩张转向提质增效,从粗放管理转向精细化管理。其背后的逻辑是,盲目扩大单体医院规模不仅会造成重复建设和资源浪费,还可能加剧医疗资源的“虹吸效应”,导致基层人才和患者进一步流失,与分级诊疗的目标背道而驰。

因此,未来的政策导向将更加注重系统性、整体性和协同性。

一方面,为大型公立医院的扩张套上“紧箍咒”,遏制其“跑马圈地”的冲动;

另一方面,通过医联体、医共体、专科联盟、远程医疗等多种形式,鼓励优质医疗资源以技术、管理、人才流动等“软性”方式下沉,而非简单地新建物理院区。

同时,通过加大投入和政策激励,全面提升县级医院和基层医疗机构的服务能力,筑牢医疗卫生服务体系网底。这一系列组合拳,旨在构建一个布局合理、层级清晰、功能完善、协同高效的新型医疗服务体系。

出路探讨:定位、特色与精细化运营

面对行业的结构性调整与严峻挑战,无论是寻求融合的公立二级医院,还是挣扎求存的民营医院,乃至被要求“控规模”的省级大三甲,都需要重新审视自身定位,探索在新时代下的生存与发展之道。关键在于从规模扩张的旧思维,转向质量提升、特色发展和精细化运营的新模式。

对于寻求融入大型医疗体系的二级医院而言,核心在于实现“差异化承接”与“同质化提升”。它们不应仅仅成为三甲医院的简单复制或附庸,而应基于区域人口健康和疾病谱特点,与总院实现学科上的错位布局与互补。例如,可以重点发展康复、护理、慢性病管理、老年医学等领域,承接从总院转出的康复期患者,同时全面提升常见病、多发病的诊疗能力,真正扮演好区域医疗中心角色,承担起分级诊疗中“承上启下”的关键职能。

对于身处寒冬的民营医院,转型求生迫在眉睫。首要任务是彻底摒弃盲目追求规模或模仿公立医院综合化发展的旧路,必须进行精准的战略重塑。它们需要深入分析自身优势与区域医疗市场的空白点,坚定地走特色专科、高端医疗、连锁经营或“小而美”的社区服务之路。

例如,可以聚焦于眼科、口腔、妇儿、精神心理、医学美容、高端体检等消费属性强、服务要求高的专科领域,或者在康复、养老、临终关怀等公立体系覆盖相对不足的领域深耕。同时,必须苦练内功,将精细化管理和成本控制置于核心地位,提升运营效率,改善患者体验,依靠卓越的服务质量和口碑赢得市场空间。

对于大型公立医院,在规模扩张受限后,发展方向应转向“内涵建设”和“技术输出”。重点是强化核心学科建设,攻克疑难重症诊疗技术,承担起医学科技创新和人才培养的国家队责任。同时,积极探索通过互联网医院、远程会诊、人才柔性流动、管理托管等方式,将技术和品牌影响力辐射到更广阔的区域,在带动整体医疗水平提升的过程中实现自身价值。

总之,中国医疗行业正在经历一场从量变到质变的深刻转型。资源整合优化了体系结构,市场洗牌淘汰了落后产能,政策调控引导了发展方向。在这一不可逆转的潮流中,唯有那些能够准确把握功能定位、持续提升服务质量、不断优化运营效率、并勇于进行模式创新的医疗机构,才能穿越周期,在建设优质高效医疗卫生服务体系的进程中扮演重要角色,最终造福于广大人民健康。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved