欢迎访问新医改评论 XYGPL.COM 您是第 3630657 位访问者

走进重庆医科大学附属永川医院新投用的 5000 平方米医疗美容中心,很难想象这是一家公立医院的空间。光洁的布局、私密的诊疗室与配备超皮秒、黄金超声炮等一线设备的诊疗区域,与传统医院的刻板印象形成鲜明反差,这正是当前公立医院“跨界”非医保领域的真实缩影。

从金华市第五医院毛发中心,到华中科技大学协和深圳医院医美科,公立医院正以前所未有的速度杀入医美、毛发、高端体检、特需康复等非医保领域。截至2025年11月,全国超过60%的三级公立医院已布局非医保项目,二级医院的比例也达到35%。

这或许是生存的选择。在DRG/DIP支付改革下,部分医院医保亏损组比例达27%,利润空间被大幅压缩。与此同时,基础门诊量正被基层医疗机构持续分流。

另一边,2024年全国平均每天有7家民营医院关停,全年倒闭数量突破2500家。2025年上半年数据显示,民营诊所门诊量同比下滑32%,常见病诊疗量下滑超40%。民营医疗的生存之路,似乎正变得愈发狭窄。

公立医院为何集体押注非医保?

公立医院集体押注非医保,是医保控费、门诊量结构变化与自身发展需求共同催生的必然结果。

近年来,医保控费已进入精细化管控阶段。DRG/DIP 支付改革全面落地后,公立医院常见病种的医保支付额度被严格限定,对于依赖医保收入的公立医院而言,利润收缩的压力变大了。同时,安徽省等多地明确要求公立医院特需医疗服务 “独立区域、独立管理”,且不纳入医保支付,这一政策既为公立医院划定了非医保经营区,也倒逼其寻找新的收入增长点。

图源:小红书@林舒然-公立医院400元特需门诊号

随着健康消费升级非医保逐步成为刚需。麦肯锡《未来健康 2025》报告指出,千禧一代与 Z 世代已将健康消费深度融入日常生活,毛发诊疗、轻医美、高端体检等非医保细分领域需求持续爆发,市场规模迎来快速增长期:

图1:诊锁界综合整理

(根据公开数据统计市场规模及预测值,均仅供行业趋势参考,具体以实际市场表现为准)

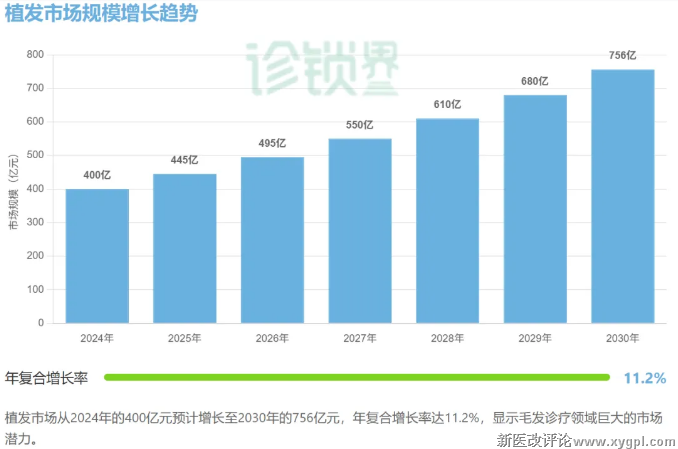

⭐植发领域表现亮眼,2024 年中国植发市场规模已达400亿元,行业增长势能强劲,预计 2030 年市场规模将突破 756 亿元:

图2:诊锁界综合整理

(根据公开数据统计市场规模及预测值,均仅供行业趋势参考,具体以实际市场表现为准)

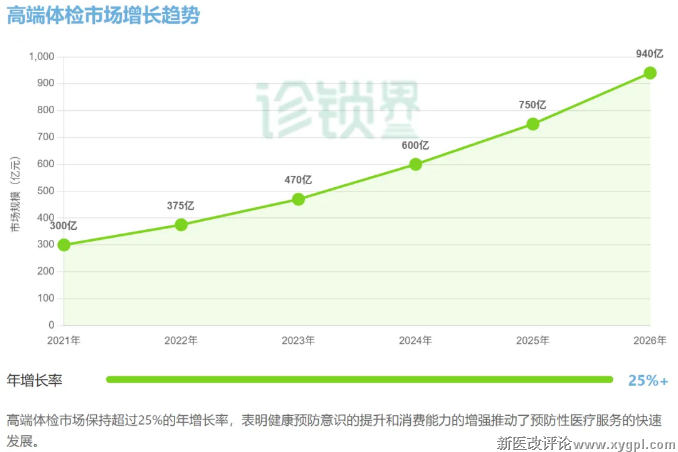

⭐高端体检赛道同样热度高涨,市场年增速超 25%,成为非医保健康消费的核心增长点之一:

图3:诊锁界综合整理

(根据公开数据统计市场规模及预测值,均仅供行业趋势参考,具体以实际市场表现为准)

而门诊量结构变化正倒逼业务转型。尽管整体门诊量数据看似平稳,但公立医院的基础门诊量实则在下滑,常见病、多发病患者被基层医疗机构分流。为填补门诊量缺口,公立医院将目光投向高附加值非医保项目,既能提升门诊营收,又能盘活闲置医疗资源 —— 如常州市第二人民医院于 2024 年 5 月整合整形美容科原有班底,在延陵院区正式启动医学美容中心,不仅保留原有服务质量,还增设多款热门医美项目,阳湖院区与延陵院区均配备先进光电设备,原本侧重基础诊疗的设备资源,如今通过医美业务实现了更高效利用。

谁抢走了民营医疗的患者?

与公立医院的火热形成鲜明对比的,是民营医疗的集体寒冬。

门诊量下滑已成民营医疗的普遍难题。2024 年全国平均每天有 7 家民营医院关停,全年倒闭数量突破 2500 家,较 2023 年增长 40%。不仅如此,2025 年上半年民营诊所门诊量同比下滑 32%,其中常见病诊疗量下滑超 40%。

这背后,既有公立医院非医保项目对 “高价值患者” 的虹吸,也有分级诊疗下 “基础患者” 被公立基层医疗机构分流的双重挤压 —— 原本选择民营诊所做皮肤护理的患者,转而选择公立医院医美科;原本在民营医院做慢病复查的患者,被纳入公立医共体的家庭医生签约服务。

而同质化的短板让民营医疗在竞争中变得毫无还手之力。90% 以上关停的民营医院是综合类机构,科室涵盖内科、外科、妇科等,但没有一个科室能形成区域竞争力,在公立医院的高附加值服务与公立基层机构的基础医疗保障之间,陷入 "两头不沾" 的尴尬境地。

即便是曾被视为黄金赛道的民营口腔,也未能幸免。2024 年全国近 6000 家牙科诊所倒闭,2025 年前 90 天又有 230 家关门,福斯曼口腔、成都欢悦口腔等连锁品牌接连出现 "一夜闭店、老板跑路" 的情况。

人才与资源的差距,进一步放大了民营医疗的劣势。民营机构培养一名成熟牙医需投入 20 万元和数年时间,但行业人员流动率高达 25%,核心人才常被同行高薪挖走。加上医疗反腐常态化后,公立医院名医到民营机构兼职的风险加大,民营医疗的技术支撑持续削弱。而公立医院凭借财政支持,在设备采购、人才储备上压力远小于民营机构,这种先天差距让民营医疗的竞争劣势愈发明显。

近年来,公立医院正通过特色专科建设进一步压缩民营医疗空间。从肿瘤精准治疗中心到老年病照护专区,公立医院将特色专科与非医保项目结合,形成 "基础医疗保口碑、非医保项目创收益" 的双轨模式。这种 "公立医院民营化" 的运营思路,既保留了公立的品牌公信力,又借鉴了民营的市场化打法,让民营医疗的生存空间被进一步挤压。

尽管公立医院来势汹汹,但民营医疗并非毫无还手之力。

民营医疗的生存空间并未消失

公立医院的强势入局,并不意味着民营医疗只能坐以待毙。相反,公立医院在体制机制、服务体验和医生精力上的天然短板,正为民营机构留出了关键的生存缝隙。

体制束缚让公立医院难以适配市场化竞争。公立医院的核心使命是保障基础医疗,资源会优先向急诊、重症等核心医保科室倾斜,非医保科室多被视为补充创收部门,难以获得优质资源与足够精力投入。其定价受物价局严格管制,调整流程繁琐,无法像民营机构那样灵活应对市场变化 —— 民营机构可根据市场需求快速调整价格和服务套餐,这一优势在消费医疗领域尤为重要。

服务与营销的短板,是公立医院的另一软肋。非医保项目兼具医疗与消费属性,患者不仅看重技术,更在意服务体验与情感价值。公立医院普遍缺乏主动营销的动力;而民营机构早已将营销视为生命线,通过 KOL 合作、医生 IP 打造、异业合作等方式精准触达客户,更能契合消费者的情感需求。

医生精力分散导致非医保业务难以深耕。公立医院医生通常要兼顾门诊、手术、科研、教学等多项工作,能分配给非医保项目的时间有限。而民营机构的医生无需承担科研、教学任务,能全身心投入临床服务,专注提升患者体验,这种精力集中的优势在消费医疗领域尤为重要。

民营医疗的破局关键,在于避开公立医院的优势领域,聚焦自身特长打造核心竞争力:

1. 聚焦细分赛道,打造特色专科壁垒

与其在 "大而全" 的赛道与公立医院硬碰硬,不如深耕细分领域建立专属优势。上海华齿口腔门诊放弃全科竞争,专注 60 + 老年缺牙修复,针对老年群体 "不敢治、治不起" 的困境,研发出基于生物活性陶瓷的牙齿修复与再生治疗方法,将全口种植费用从数万元降至千元级别,单例治疗成本降低 72%;再搭配 "移动诊室义诊筛查 + 社区转诊" 模式,在公立医院预约周期长达数月的情况下,实现老年齿科月接诊量增长 18%,累计服务超 3000 名行动不便老人。

2. 升级服务体验,强化私域流量运营

服务体验与客户粘性,正是民营医疗对抗公立医院的核心武器。现在不少民营针对公立医院服务冰冷的痛点,推出 “一对一面诊 + 术后专属护理师” 服务,术后定期回访并提供皮肤护理指导,还建立客户社群分享护肤知识。越来越多的民营医疗机构也开始借助微信公众号、视频号等平台打造医生个人 IP,分享专业知识,既能增强信任感,又能通过私域流量降低获客成本,摆脱对高价广告的依赖。

3. 创新合作模式,实现资源优势互补

今年不少营收与复购表现突出的民营医疗,正通过多元合作模式拓宽增长空间。一方面,主动与体检中心、养老机构、健身会所开展异业合作,比如民营康复机构为养老机构定制专属康复方案,健身会所会员可享运动损伤筛查 + 术后康复套餐,通过客源共享实现复购率有所提升。

2025 年,基层诊所加入优质民营医疗集团的案例持续增多,这种连锁化整合模式已成行业趋势 —— 通过集中采购降本、共享医生资源与技术培训,精准解决小诊所人才短缺、设备不足的痛点。更值得关注的是,多地民营机构已批量尝试与公立医院建立协作关系,承接康复护理等溢出业务,既借力公立品牌背书,又发挥自身服务灵活优势,在政策引导、市场需求与行业痛点的多重推动下,逐步形成互利共赢格局。

公立医院布局非医保项目,本质是医疗行业适应市场需求的必然变革,并非要彻底挤压民营医疗的生存空间。

2025 年的医疗市场,竞争的核心已从 “抢患者” 转变为 “留患者”。与其担忧公立医院的冲击,不如沉下心打磨特色技术、优化服务体验。毕竟医疗的本质是 以人为本,只要能真正解决患者需求、提供有价值的服务,民营医疗就永远拥有不可替代的生存空间。

而这场公立与民营的博弈,最终也将推动整个医疗行业朝着更高效、更贴合患者需求的方向发展。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved