欢迎访问新医改评论 XYGPL.COM 您是第 3629667 位访问者

01中 标 情 况

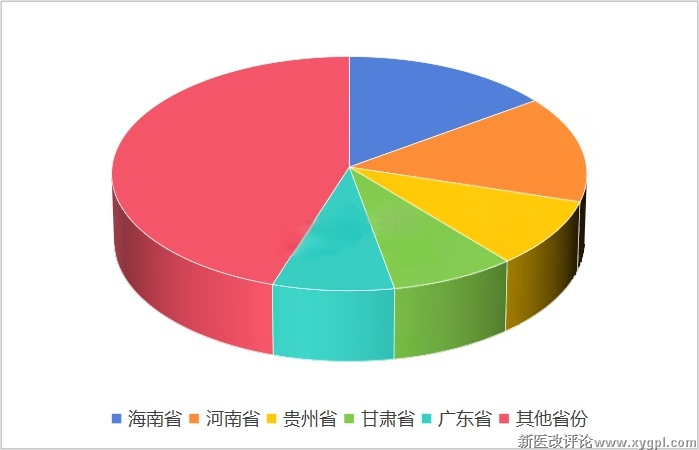

据众成数科统计,2025年11月,国内主要有海南、河南、贵州等省份陆续开展省卫健委牵头的设备更新招标,总中标金额超7亿元。

从各省份的项目预算金额来看,海南和河南省的大规模设备更新采购规模较大,预算金额占比均为15%,其次是贵州省和甘肃省。

图 1 2025年11月国内各省份大规模设备更新中标金额占比

数据来源:众成数科

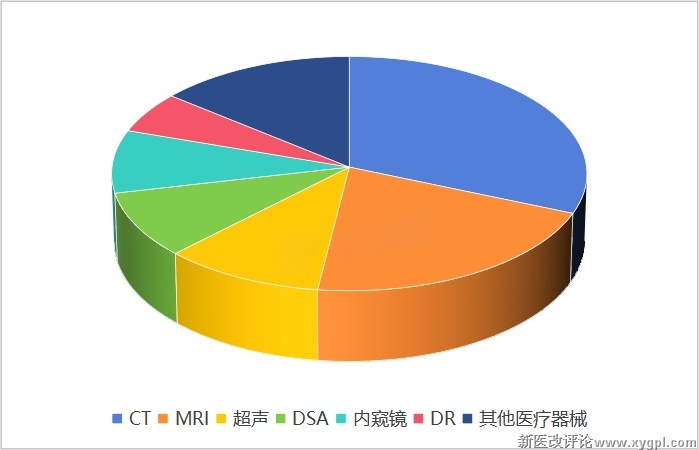

从中标的产品类型来看,CT、MRI、超声设备在各省大规模设备更新中标规模最大,三者合计中标金额占比近62%。

图 2 2025年11月国内大规模设备更新中各类医疗设备中标金额占比(单位:亿元)

数据来源:众成数科

02热 门 领 域

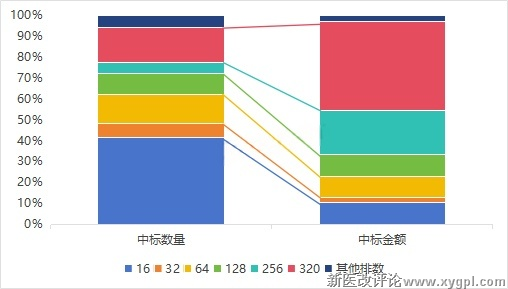

| 1、CT

从中标情况来看,2025年11月国内省级大规模设备更新各排数CT的中标数量超70套,采购省份主要是海南省。

从各排数CT中标情况分布来看,采购覆盖了从基础到高端的全谱系CT设备,保证了不同层级医疗机构的需求,16排及256排及以上CT均占据了不小的市场份额。这一分布说明,省级大规模设备更新政策正系统性地推动医疗影像装备体系向 "夯实基础、突破高端" 的结构优化方向发展。

图 3 2025年11月国内省级大规模设备更新中各排数CT中标情况分布

数据来源:众成数科

从CT的中标品牌来看,联影医疗、万东医疗、东软医疗等品牌具有较高的市场竞争力,其中联影医疗旗下各排数CT的中标数量占比超33%。

从中标产品型号来看,万东TurboTom 2400 PLUS、联影的uCT 960+和uCT Orion Era、东软NeuViz 128等型号的中标数量较多,市场认可度较高。

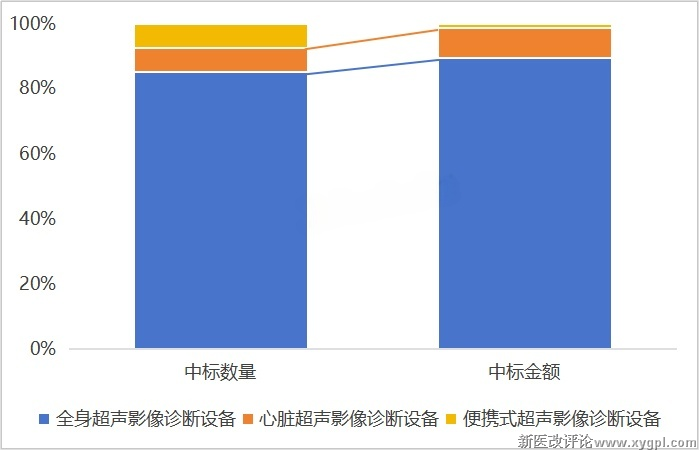

| 2、超声影像诊断设备

从中标情况来看,2025年11月国内省级大规模设备更新各类型超声影像诊断设备的中标数量超40套,采购省份主要是湖北省、安徽省等。

从各类型超声影像诊断设备的中标情况分布来看,全身超声影像诊断设备仍为采购主要类型,占总中标金额超86%。

此外,在单台设备的采购单价上可以发现,本月采购超声影像诊断设备的医疗机构更倾向于采购高端、超高端机型,大部分中标设备单价在100万元以上。

图 6 2025年10月国内省级大规模设备更新中各类型超声影像诊断设备中标情况分布

数据来源:众成数科

从超声影像诊断设备的中标品牌来看,飞利浦医疗、迈瑞医疗、GE医疗等品牌市场份额较为领先,市场集中度CR3超57%。

从中标产品型号来看,飞利浦的EPIQ CVx和EPIQ Elite、迈瑞的Resona A20T、GE医疗的LOGIQ E11等型号的市场表现出色。

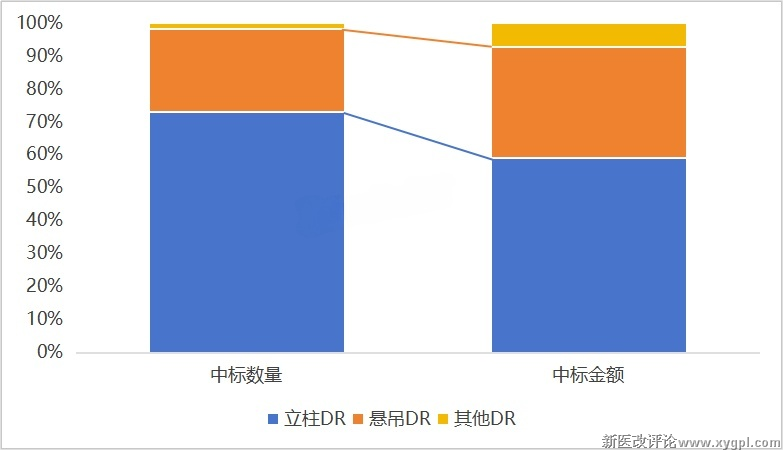

| 3、DR

从中标情况来看,2025年11月国内省级大规模设备更新各类型DR的中标数量超110套。

从各类型DR的中标情况分布来看,悬吊及立柱DR仍为采购主要类型,占总中标数量98%。

从中标产品的采购单价来看,中端及高端机型均为采购热门,例如辽宁省卫健委牵头的设备更新项目以采购30-50万元的中高端机型为主,而广东省卫健委牵头的重点医院先进医疗设备更新项目则将采购目标集中于100万元上下的高端机型。

图 9 2025年11月国内省级大规模设备更新中各类型DR中标情况分布

数据来源:众成数科

从DR的中标品牌来看万东医疗、东软医疗,GE医疗等品牌市场份额较为领先,市场集中度CR3超95%。

从中标产品型号来看,万东的新东方1000ND、新东方1000FB、东软的NeuVision690、NeuVision 860C、NeuVision860等型号市场认可度较高。

03小 结

2025年,在大规模设备更新政策的持续推动下,中国医疗设备市场继续保持强劲活力。11月份的省级采购数据显示,海南、河南、贵州等多省份项目集中释放,总中标金额突破7亿元,反映出政策落地步伐加快,市场进入规模扩张与结构升级并行的新阶段。

从政策支持看,国家层面利用超长期特别国债等资金工具,持续为医疗等重点领域设备更新注入动力,为各省份开展大规模、高标准采购提供了坚实的资金保障与政策指引。

在采购结构上,CT、MRI与超声设备仍是本轮更新的核心,合计中标金额占比近62%,突显影像诊断在能力建设中的关键地位。CT采购呈现"全谱覆盖、高端引领"的特征,既涵盖从16排至320排的各档设备,满足不同层级医院需求,又明显向256排及以上高端机型倾斜,说明政策在推动普及的同时,更加注重区域医疗中心的高质量发展。品牌方面,联影、万东、东软等国产品牌在中标数量上表现突出,显示出国产设备在市场竞争中日益增强的渗透力与认可度。

从区域分布观察,海南、河南两省在本轮采购中预算规模领先,承担着区域示范与集中升级的任务;与此同时,贵州、甘肃等中西部省份也积极参与,共同推动设备更新向纵深与均衡方向发展。

随着各地更新项目逐步落地,以及中央与地方资金的协同支持,预计医疗设备需求将继续向县域医共体及基层机构延伸。市场在政策牵引下,不仅实现"量"的扩容,更朝着"质"的提升与"结构"的优化稳步迈进,为中国医疗装备产业的高端化、自主化与系统化升级注入持久动力。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved