欢迎访问新医改评论 XYGPL.COM 您是第 3649819 位访问者

2024年我国民营医院运营数据

数据来源:2025年中国卫生健康统计摘要

诊疗7.34亿人次,增量0.3亿,增速4.6%【公立医院增量的15%】

入院4502万人次,增量9万,增速0.2%【不足公立医院增量的1%】

病床使用率64.3%,上升0.8个百分点【压床原因】

平均住院日11.2天,提升0.5天【压床促使用率】

省域诊疗前三(亿):江苏(0.7)、山东(0.5)、河南(0.5)

省域入院前三(万):四川(370)、山东(348)、河南(348)

省域病床使用率前三(%):广西(74.2)、贵州(72.8)、浙江(71.5)

△民营医院近年运营现状

2025年运营数据速览

注:

1.非官网信息标记为蓝色,仅供参考.

2.各数据非及时性更新,仅供参考.

基础分析

1.地域分布

高度集中于经济发达的华东、华南地区,广东、江苏、浙江三省最为突出.

江苏省(9家):南京、宿迁、苏州等地均有分布.

广东省(7家):广、佛、莞等核心城市.

陕西省(4家):均集中于西安市.

2.资本/集团背景

背景多元,主要包括上市公司体系、实力雄厚的综合集团及知名医疗集团.

上市公司:复星、华润、新里程等.

大型集团:台塑(长庚)、中信、恒大等.

医疗集团:三博脑科、树兰、陆道培等.

3.医院类型与等级

以大型三级医院(含三甲)为主流,承担区域医疗中心功能.综合医院与专科医院并重发展.

综合医院(主流):东华医院、康华医院、西安国际医学中心等.

专科医院(特色):三博脑科(脑科)、武汉亚洲心脏病医院(心脏病)、温州康宁医院(精神专科).

数据分析

在可获得的有限数据中,能观察到一些明显的分布特征:

床位与员工规模:床位在1000-2000张、员工在1500-2500人的医院最为常见,这是大型民营医院的典型体量.

服务能力:年门诊量超过100万人次或年出院人数超过5万人次,通常是头部医院的门槛.个别医院(如东莞东华、濮阳油田总医院)的门诊和出院数据非常高.

专科实力:“国家重点专科”是重要的质量标签.拥有该标签的医院通常是区域龙头或有强大资本背景的医院.

这类医院规模巨大,承担着类似公立三甲医院的区域基础医疗任务.

核心特征:床位数>1500张,员工数>2000人,拥有多个国家重点专科.门诊和住院服务量极大,对本地医保支付依赖度高.

典型代表:

东莞东华医院(床1510,员工2000,门诊180万,出院9.33万):在人口流入大市扮演核心医疗角色.

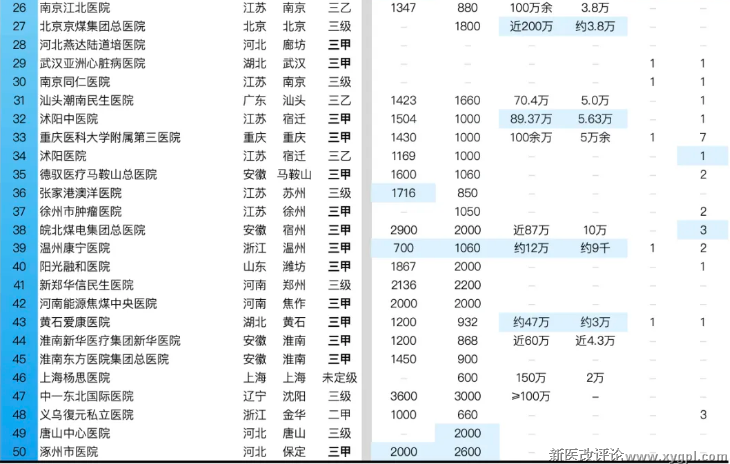

濮阳油田总医院(床1975,员工1945,门诊200万,出院9.33万):由企业医院改制,在本地根基深厚.

长安医院(床3500,员工5400,门诊261万):规模数据异常突出,但模式上属于典型的超大型综合医院.

运营挑战:重资产、高运营成本,盈利受医保政策影响大.

这是名单中最主流的类型,在规模与特色间寻求平衡.

核心特征:床位数约800-1500张,员工数约1000-2000人.部分医院有1-2个优势专科作为名片.

典型代表:

树兰(杭州)医院(床900,员工1800):依托院士资源,走“高平台、强专科”路线.

厦门弘爱医院(床1200,员工2200):背靠大型资本,定位为现代化综合医院.

南京江北医院(员工1847,门诊100余万):深耕区域市场.

运营特点:注重服务质量和运营效率,通过特色专科吸引患者.

这类医院规模未必最大,但在垂直领域建立了全国性的顶尖声誉.

核心特征:床位数相对较少(通常<500张),但专科高度聚焦,单床产出或手术难度高.国家重点专科是其生命线.

典型代表:

首都医科大学三博脑科医院(床256,员工511):专注于高难度的神经外科.

武汉亚洲心脏病医院:国内心脏病领域的标杆之一.

河北燕达陆道培医院:在血液病领域处于绝对领先地位.

运营特点:技术壁垒极高,患者来自全国,对医保依赖度相对较低,盈利能力与品牌声誉强相关.

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved