欢迎访问新医改评论 XYGPL.COM 您是第 3698960 位访问者

2025年,中国药品终端市场正经历高位缓慢下行的趋势,这种趋势背后是一场深刻的驱动力变革:集采与药价治理在压低药价的同时,为医保拓范围打开了新的空间,以创新药为代表的新质生产力“腾笼换鸟”策略初见成效,创新药成为行业增长的关键引擎。AI和创新药从深层次引领行业从“大”走向“强”。基于中康药品全终端数据洞察,我们看到了行业的曙光正在细微处绽放。

PART01

政策持续影响药品终端市场格局

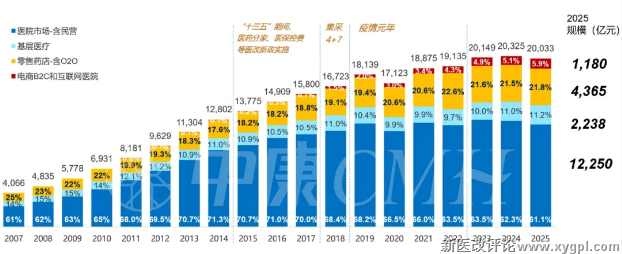

2025年,中国药品全终端市场规模20,033亿元,同比下降1.4%。从长期趋势看,中国药品市场的终端格局在向医院、基层医疗、零售药店和电商渠道“四轮驱动”的多元结构演变。医院市场占比近年来呈现缓慢下降的趋势,但依然是最重要的渠道;基层医疗在门诊共济和医保报销比例优势支持下近年来占比持续提升;零售药店作为最重要的院外渠道,占比稳步提升;而线上渠道(电商B2C+互联网医院)则从无到有,市场占比快速增长。

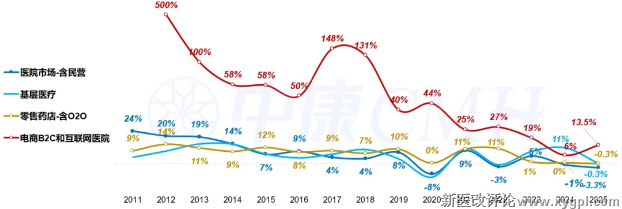

2025年国家发布了多项关键政策,这些政策正从不同维度重塑中国药品市场的终端格局,也使整体增速有所放缓。四大终端的趋势出现分化:医院、零售药店、基层医疗三大实体终端受药价治理和集采影响,增长有所放缓或略有下降;线上渠道虽增速较为突出,但渠道重要性仍相对较低。

药品市场-全国各终端渠道销售额(亿元)占比趋势

全国各终端-药品销售额增速(2011-2025)

数据来源:中康CMH历史数据及预测数据;医院市场包含二级及以上公立及民营医院;基层医疗包括社区卫生中心(站)、乡镇卫生院,不含诊所和村卫生室;零售药店代表100%中国实体药店市场,电商B2C包括各大电商平台。

集采持续拓面

集采的持续拓面带来更多品种价格下调,相关药品院内规模收缩。第十批集采已于2025年4月落地执行,采购品种数量达到62个,涉及金额超过400亿元。中康CMH-医院数据显示,第十批集采中标品种的片单价同比降幅达67%,销售额同比降幅达68%。从品类来看,本次集采的重点是肿瘤、心脑血管、抗感染药物、糖尿病等使用面广、患者需求迫切的药品。其中,最大的品种肿瘤治疗药物盐酸多柔比星脂质体注射液,单价同比下滑达96%,市场规模萎缩超过80%;心脑血管中标了10个品种,且药价平均降幅超80%;而糖尿病则中标了西格列汀、西格列汀二甲双胍、利格列汀这些用药患者人数多且疗效显著的大品种,本次集采的中选结果凸显出了政策在减轻患者长期用药负担和加强病程管理上的决心。

监管升级、技术赋能引导药店转型升级

2025年,一系列重磅政策的出台与落地,正从监管升级与技术赋能两个层面,引导着零售药店行业的转型升级。在监管层,国家对“阴阳价格”、超量开药、药师“挂证”等行为加强了监管,提升了购药者信心;在技术层,确定了医药工业数智化转型和“AI+医疗”为未来的大方向,药店的服务能力有望得到进一步提升。此外,常态化集采、“三进”政策以及处方外流趋势,也持续利好着零售药店。

在当前的政策趋势下,零售药店的发展路径逐渐清晰,主要向两大方向发展:专业化与多元化。专业化转型聚焦于发展为双通道药房、DTP药房、药诊店等形态,通过承接处方、开展慢病管理与专科服务,深度融入患者的健康管理链条。多元化转型则拓展至美妆个护、健康器械、中药养生等非药品类,旨在打造集健康检测、咨询与产品体验于一体的社区健康生活站点。

政策加码规范线上售药

线上渠道在2025年的发展基调是强化监管与审慎试点,国家一方面通过政策完善网售药监管体系,推动其走向规范化与专业化;另一方面在医保支付等关键环节采取区域性试点策略,为其注入新的发展动能。

从具体政策来看,国家对线上渠道并非简单地鼓励或抑制,而是致力于搭建一个更可持续发展的市场环境。《处方药网络零售合规指南(征求意见稿)》和《直播电商监督管理办法》旨在将竞争焦点从流量拉回到药品质量和疗效;同时《互联网平台价格行为规则》也通过规范平台行为杜绝低价竞争,保障商家权益。

除此以外,我们仍注意到不同地区在积极推进互联网医院医保支付试点。这些试点工作是在保障医保基金安全前提下,对支付机制进行的审慎探索,为线上医疗服务的长远、规范发展奠定了基础。未来市场环境有望在合规性与公平性上进一步提升,而互联网医疗服务与医保支付的衔接也将通过审慎试点稳步推进,为线上渠道提供增长动力。

PART02

2026药品全渠道趋势展望-曙光初现

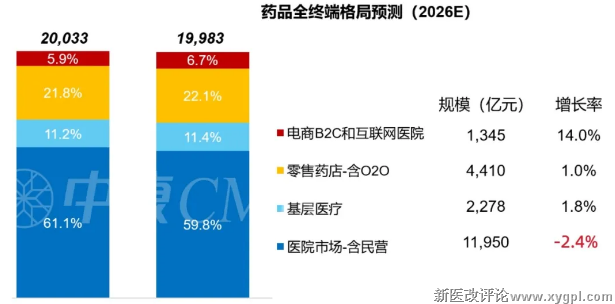

根据中康CMH的预测模型,2026年,预计药品全终端销售规模将继续收缩至19,983亿元,降幅收窄至0.2%。其中,随着集采品种不断拓面,更多药品价格下调,预计医院市场规模将继续收缩2.4%,占比下降至59.8%;医保统筹持续利好患者在基层医疗渠道购药,基层医疗小幅增长;实体零售药店(含O2O)在O2O、创新药增长以及专业化升级等因素驱动下预计增长1%;电商平台和互联网医院则继续保持亮眼增速(+14%)。

药品全终端格局预测(2026E)

数据来源:中康CMH

VBP持续常态化影响

目前,第十一批国采中选结果已进入落地高峰期。从2月上旬开始,各省接连发布国采中选药品申报、信息维护及执行相关通知。此次国采共涉及 55 个品种,主要覆盖市场规模巨大的慢性病用药和一些关键治疗方向的大品种,如抗感染、抗过敏、抗肿瘤、降血糖、降血压、降血脂、消炎镇痛等药品。最终272 家企业的 453 个产品获得拟中选资格。

伴随着十一批国采落地,集采药品的挂网价格治理也将同步跟进,院内市场的价格大幅下降带来的传导效应也将全面渗透至零售终端,相关品种的零售销售规模受影响。从此次国采药品降价幅度来看,多个品种降幅超过70%。

集采常态化进行,在优化医保基金使用、惠及更多患者的同时,也不断倒逼行业转型升级。对于零售药店而言,这意味着单纯依靠仿制药价差盈利的时代正加速终结,必须加快从“药品销售点”向“专业药事服务+健康管理中心”的战略转型,通过构建差异化的服务价值来寻求新的增长引擎。

创新药仍是零售市场驱动力

DTP药房作为创新药品与消费者的核心桥梁,成为零售药业增长核心动力。创新药市场正朝着"更多、更快"的方向发展,未来仍是实体药店增长主引擎。

在供给端,2025年中国创新药市场实现了从“仿制为主”向“创新驱动”的历史性跨越。数据显示,至2024年底,中国企业研发的活跃创新药数量达3575个,规模位居全球首位;国内在研管线数量全球占比29.5%,居全球第二。审评审批、医保支付政策的持续优化亦加速创新药市场扩容。据2025年国家药监局发布的《关于优化创新药临床试验审评审批有关事项的公告》显示,创新药临床试验申请在30个工作日内完成审评审批,新药上市申请审批平均时间缩短至11个月。国谈/医保促进创新药销售放量,降低患者负担,价值凸显。回顾2022-2025的医保谈判,通过谈判或竞价新增进入医保的药品数量在逐步上升, 2025年共有114个目录外的药品谈判/竞价成功,医保支付作为创新药放量的“压舱石”,通过动态调整持续优化目录结构。一系列政策深化改革、创新成果涌现以及研发实力的快速提升推动创新药商业化,有望成为医药行业的重要增长点。

线上购药渠道监管趋严

预计2026年线上渠道继续保持增长趋势,一方面互联网医院持续发力,另外一方面线上渠道更多平台入局。

从早期的探索试点到如今的规模化运营,医药电商已成为我国医疗卫生服务体系的重要组成部分。然而,在快速发展的同时,处方外流管理不严、假药流通、违规销售处方药等问题也日益凸显,严重威胁公众用药安全。2024年以来,国家药监局、市场监管总局等部门密集出台监管政策,线上售药正式迈入"强监管时代"。从《药品网络销售监督管理办法》的深入实施,到《处方药网络销售实名制管理规定》的细化落地,再到各地监管部门开展的专项整治行动,线上购药渠道监管趋严。

目前,线上购药平台正在积极探索和尝试从单纯的药品销售向集健康咨询、慢病管理、用药跟踪于一体的综合性健康服务平台转型。在政策对线上售药的监管日趋严格和完善的当下,合规仍是发展的基石。构建安全、专业、可追溯的服务体系,将成为线上渠道未来发展的关键。

国民健康标准升级迭代

国民健康需求呈现结构性升级趋势:从“不生病”到“全面优化” 。中康科技调研项目显示,当代国民健康需求处于动态变化中,表现出从基础生存需求向更高层次、更全面发展的跃迁。在健康困扰提及率方面,感冒发烧仍居首位,但皮肤、睡眠、胃肠道、口腔、脱发等与外在形象和生活质量息息相关的健康困扰已紧随其后。可见,2025年大家关注焦点已不再局限于传统疾病, 国民对亚健康、美好容颜与状态提升的关注度显著增强。

同时,国民对健康的基础标准不再仅限于“不生病、能满足正常生活所需”,而是扩展到 “营养吸收良好、精神饱满、身体强健、不易生病” 等多个方面。除了身体本身的健康状态,还衍生了“心理健康” 和“全面健康” 等更高层次的健康需求,情绪稳定、家庭美满成为健康的重要维度。这表明,健康已从纯粹的生理范畴,扩展至 “爱自己,也被爱” 的社会和心理层面。

伴随国民健康需求正从 “治病” 向 “优化生活质量、保持最佳状态” 的综合性管理目标演进,工业和零售药店应抓住健康需求升级带来的结构性机遇,通过优化产品组合和服务专业化,满足消费者的多元化健康追求。

随着医药市场格局的深度变革,数据驱动的精准决策已成为行业竞争的核心能力。中康数据作为国内领先的医药健康大数据平台,已实现真正的全渠道数据覆盖——从院内到院外,从线上到线下,构建起完整的药品行业监测网络。在这一全景视角下,我们将基于中康数据陆续对零售药店,基层医疗,等级医院及电商各渠道,输出2025年市场回顾及2026年预判报告。

PART03

药店零售市场趋势洞察

实体药店规模小幅收缩

2025年,零售药店市场总体销售规模达5173亿元(药店全品类,包含药品和非药品),同比去年下跌2.2%。2023年以来实体药店市场规模持续小幅下滑,主要受医保个账改革和门诊共济、合规监管和药价治理持续加码以及线上渠道分流影响。

零售药店数量同样呈现收缩趋势。自2024年四季度药店数量出现负增长拐点以来,闭店数量持续高于新开店数量,药店总数持续净减少。药店行业未来会呈现两个趋势,一是行业集中度会进一步提升,部分竞争力较弱的单体药店和小连锁会退出市场,而龙头连锁有望凭借合规和专业优势整合市场,进一步提升份额;二是药店数量的增长逻辑从过往的粗放增长转向依赖单店运营效率、专业性和多元化的高质量发展。

药店各大类发展差异化

从产品属性来看,药品市场贡献84.3%份额,规模同比小幅收缩0.3%,基本维持稳定。其中,化药、生物制品保持增长,中成药则主要受到心血管、止咳、咽喉、滋补保健等品类下滑影响,下降了7.2%。非药市场下滑11.4%,份额进一步收缩至15.7%,为零售药店总体规模缩减主因。其中,保健品及健康食品销售额跌幅尤其明显,主要受医保监管加强、消费者向线上渠道转移影响。受到药材价格波动影响,中药材价格在2024年冲上高位,之后持续大幅回调,2025年药店中药饮片规模收缩10.8%。医疗器械规模小幅下滑2.2%,主要受电子血压计、血糖仪试纸规模缩减影响,便携式家用医疗器械同样呈现向线上渠道转移的趋势。

2025年全品类市场中,肿瘤治疗药物和减肥用药并驱引领创新药市场增长。老龄化趋势和疾病谱变迁引申出更高的健康需求,以奥希替尼、伏美替尼为代表的肿瘤用药持续保持增长趋势;乘体重管理年之势,司美格鲁肽、替尔泊肽及玛仕度肽适应症革新之机,减肥类产品展现强劲势头。创新药在传统治疗手段外提供新的解决方案,正催生强烈市场需求。

近两年流感活动频发,感冒用药规模持续处于高位并呈现扩张态势,然而止咳祛痰、咽喉用药规模收缩。2025年流感强势毒株为甲型H3N2,并行少量甲型H1N1亚型和乙型流感病毒,主体症状更多为高烧和全身酸痛乏力等症状。但在2023-2024年除甲流、乙流的发生外,支原体肺炎和新冠病毒的流行引发较剧烈的咳嗽和咽喉症状,止咳祛痰、咽喉用药需求顺应发生。疾病诱因的不同导致了感冒用药与呼吸道用药的格局差异。

从中康零售药店产品价格指数来看,随着集采常态化、药价治理等各项政策刺激,中国零售药店产品价格自2023年连续下滑。价格下行叠加基层医疗分流,慢病治疗药物如高血压、心脑血管疾病用药受影响明显,2025年销售规模呈现收缩。当前国民消费态度趋于谨慎,选购健康产品时更看重性价比,以滋补保健为例,一方面蛋白粉、氨糖类保健品下滑,另一方面消费者倾向于购买同功效下价格更优的产品。

悦己经济之下,国民健康关注度提升对门店服务提出新要求,部分实体药店往健康便民方向靠拢,非药产品焕发机遇。美丽健康类产品成为市场热点,面部皮肤修复敷料为2025年药店经营带来增长新思路。两性健康产品凭借便利性与专业化,获得增量。此外,虽滋补保健类市场受到市场转型影响表现不佳,但人口结构变化背景下,一老一少的营养补充需求在零售药店得到释放。

药品主要品种表现概览

在品种维度,化学药市场呈现出“基本盘稳固,增长点分化” 的格局。头部品种西地那非、碳酸钙D3规模维持稳定,市场成熟;奥司他韦受流感多发带来需求高峰的影响,增速达到115%;免疫调节剂胸腺法新具备提升免疫力的效果,在老年化趋势下有着较快的增长。

实体药店中成药总体规模收缩7.2%。气血康增速亮眼,消费者购买滋补品拥有更多样化选择,一些具有性价比、便利性优势的产品增长突出。流感的流行带来复方感冒灵、抗病毒药品需求增长,但蒲地蓝消炎、蜜炼川贝枇杷、蓝芩等受咽喉、止咳类需求减弱影响而规模收缩。心脑血管疾病相关的安宫牛黄、血塞通、复方丹参规模下滑明显。

生物制品作为创新药的主力军,在政策扶持下大部分品种都有着较好增长。 头部品种人血白蛋白作为临床基础用药,榜首地位稳固,但同比增速的弱增长标志着市场已进入成熟稳定阶段。 肿瘤治疗药物有多个品种进入榜单,品类欣欣向荣,其中头部品种帕博利珠单抗作为“药王”,在持续攻克新适应症的研发驱动下同比增速高达70%;司美格鲁肽市场火热,在拥有降糖和减重双适应症的背景下增速达69%。

结语

零售药店在这一年迎来关键的定位重塑,政策引导推动其从传统的药品货架,升级为提供慢病管理、专业用药指导等服务的社区健康枢纽。与此同时,线上渠道在支付端利好与监管规范的双重作用下,逐步在往更便民、更规范的方向发展。

药企的生存逻辑也在发生变化:在集采与药价治理深化的背景下,如何与各终端紧密协同,提升药品可及性与患者服务体验能力成为基础;而对创新药的研发则成为了增长动力,“创新”是未来的关键词。

展望2026年,随着政策体系持续完善,行业发展的脉络将更加清晰,未来中国医药行业会在兼顾惠民性的同时持续提升创新与服务能力。当政策引导与行业内生动力形成合力,我们必将穿越周期,共同迈向可持续发展的未来。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved