欢迎访问新医改评论 XYGPL.COM 您是第 3702737 位访问者

本文根据米内网数据对第12批国采情况做一前瞻分析。

注:本文仅供参考,不等于这些品种会纳入新一批集采,一切信息以官方为准。

01规模

截至2月13日,尚未国采且竞争企业数≥7家的品种已有163个(按通用名计),这163个品种于2025前三季度在全国公立医疗机构(不含药店)的市场规模为680亿元。

当然,品种方面还将有很多变化,一方面,随着时间的延长,符合国采条件的品种和企业会越来越多,另一方面,部分品种将由于医保目录、市场规模、专利和临床风险等因素被淘汰。

02品种

一、竞争格局

在符合条件的163个品种中,竞争企业数量≥40家的品种有4个,最多的有55家企业竞争(米诺地尔外用液体剂),按往批规则,最多允许10家中选,则米诺地尔外用液体剂将有45家被淘汰,竞相杀价不可避免。随着时间延长,还将有更多企业符合条件,竞争愈发残酷。

第11批国采竞争最激烈的是3个注射剂,即二羟丙茶碱(48家)、头孢唑肟(41家)、法莫替丁(38家),竞争企业数都不超过50家,第十批竞争最激烈的是间苯三酚注射剂和西格列汀口服常释剂型,竞争企业数都不超40家。

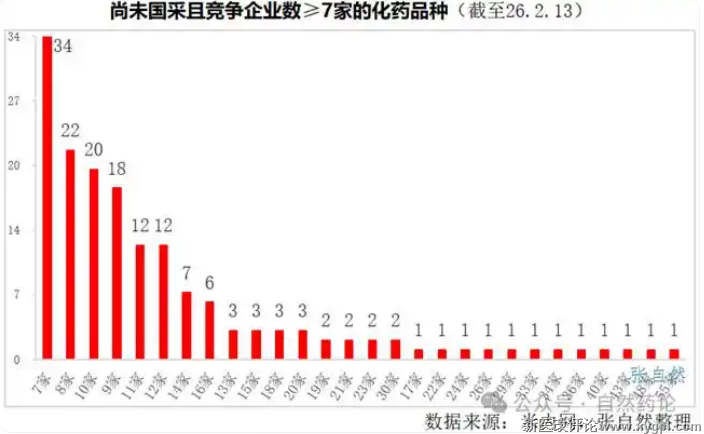

产品数最多的是7家和8家企业竞争格局的,分别有34个和22个品种。(详见下图)

二、品种分布

如文末附图所示,在符合条件的163个品种中,有注射剂47个(占29%)。

其中,竞争最激烈的是米诺地尔外用液体剂,目前已有55家企业竞争。

40~50家企业符合条件的品种有3个,即乳果糖口服液体剂(48家)、氨溴特罗口服液体剂(43家)、伏诺拉生口服常释剂型(40家);

30~40家企业符合条件的品种有5个,即氨溴索口服液体剂(36家)、乙酰半胱氨酸吸入剂(34家)、沙库巴曲缬沙坦口服常释剂型(33家)、维生素B6注射剂(30家)、利丙双卡因软膏剂(30家);

20~30家企业符合条件的品种有11个,如普拉洛芬滴眼剂(29家)、尼卡地平注射剂(26家)、布洛芬口服液体剂(24家)、左西替利嗪口服液体剂(23家)、比索洛尔氨氯地平口服常释剂型(23家)、布美他尼注射剂(22家)等。

03企业

截至2月13日,符合条件品种数≥30个的企业有6家。

其中,符合条件品种数最多的是倍特药业,有38个品种符合条件;

齐鲁制药排第二,有34个品种符合条件;

石家庄四药和科伦药业分列第3、4位,分别有32个、31个产品符合条件;

复星医药和远大健康并列第5,各有30个品种符合条件。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved