欢迎访问新医改评论 XYGPL.COM 您是第 3706111 位访问者

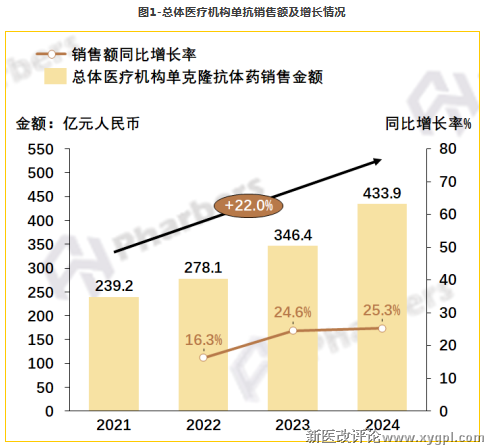

前言:作为抗肿瘤治疗核心药物,单克隆抗体(下文简称“单抗”)凭借精准靶向优势主导抗肿瘤药市场增长。法伯全渠道数据显示,2023年我国总体医疗机构单抗市场规模已达346.4亿元,2024年进一步攀升至433.9亿元,四年复合增长22.0%,远超抗肿瘤药整体增速(7.4%),2026年或将延续向上态势,整体朝着格局优化、结构升级的方向发展。

*本分析所述的单克隆抗体市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):L01G;

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

市场核心特征:

规模高增+结构优化,奠定2026增长基础

从市场整体看,单抗已成为驱动抗肿瘤药市场增长的核心引擎,其规模扩张与结构优化等三大特征,为2026年市场延续向上奠定了可持续基础。

01持续扩容

2026年或将保持增长

法伯全渠道数据显示,2021-2024年我国总体医疗机构单抗销售金额从239.2亿元稳步增长至433.9亿元,四年间实现近翻倍增长,2023及2024年同比增长均在20%以上,展现出强劲的市场韧性。结合2021-2024年22.0%的复合增长率及创新药获批节奏预估,2026年单抗市场或将继续增长,领跑抗肿瘤药细分赛道。

数据来源:法伯全渠道数据

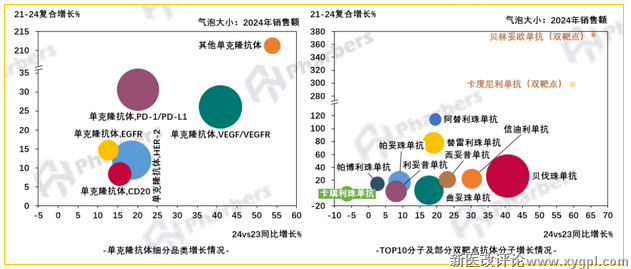

02品类分化加剧

单双抗赛道齐头并进

从细分品类来看,单靶点仍是主流:PD-1/PD-L1抑制剂、VEGF/VEGFR、HER-2、CD20等单靶点产品占据市场主导地位,2024年销售额分别为119.8亿元、126.5亿元、103.9亿元、36.8亿元,总计占据单抗市场超80%份额;双靶点虽整体规模尚小(2024年市场规模约4.7亿元),但在医保纳入的推动下,最高增速达374.5%,与单靶点成熟品类的平缓增速形成鲜明对比。

图2-单抗细分品类及重点分子增长表现

数据来源:法伯全渠道数据

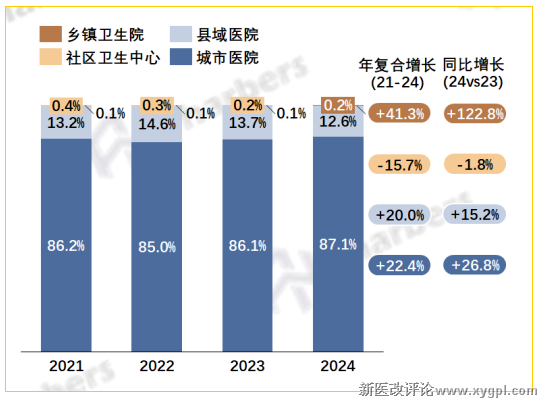

03渠道结构优化

核心渠道稳固,基层增量凸显

渠道构成上,医院端仍是单抗的核心渠道,但基层渠道增量显著,为2026年市场增长提供新空间。

法伯全渠道数据显示,2021-2023年城市医院市场份额占比稳定在85%以上,2024年升至87.1%,销售规模同比增长26.8%,四年复合增长22.4%, 是绝对的核心渠道。县域医院2024年占比为12.6%,2021-2024年复合增长20.0%。

乡镇卫生院市场份额占比虽仅0.2%,但2024年同比增速高达122.8%,是基层中增长最快的渠道。随着医保支付体系持续向基层延伸、分级诊疗不断深化,创新单抗在基层医疗机构的可及性有望进一步提升。

图3-2021-2024年单抗各渠道表现

数据来源:法伯全渠道数据

企业竞争格局:

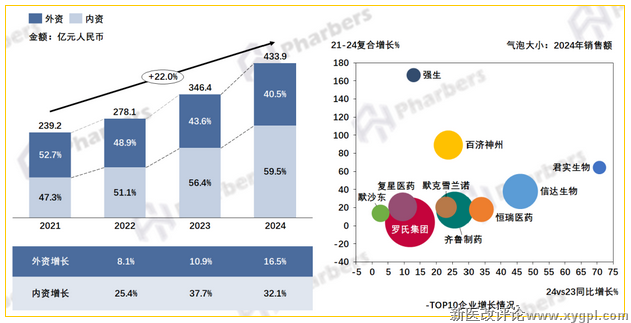

国产突围提速,2026年格局或迎质变

近年来国内单抗市场企业竞争格局持续演变,头部效应凸显、国产单抗迎来崛起浪潮。

法伯数据显示,内资企业份额占比已从2021年的47.3%升至2024年的59.5%,提升了12.2个百分点。头部企业(TOP10)中,内、外资企业各占据5席,其中罗氏集团以112.1亿元销售额稳居第一,四年复合增速11%。基于当前增长趋势,往后内资企业或将进一步巩固市场份额,在产品创新与渠道布局的支撑下,推动行业从“外资主导”向“内外资均衡竞争”的格局转变,为单抗市场带来更丰富的竞争维度。

图4-内外资格局及TOP10企业增长表现

数据来源:法伯全渠道数据

结合近几年单抗市场表现可以看出,单抗从早期的放量阶段,逐步进入以结构优化和效率提升为特征的成熟增长期。展望2026年及以后,在创新抗体持续获批、医保放量机制趋于稳定以及基层渠道渗透加速的共同推动下,市场有望延续高于抗肿瘤药整体水平的增长态势。与此同时,品类分化与企业能力差异或将进一步放大,行业竞争重心也将从单纯规模扩张转向创新价值、商业化效率与渠道覆盖能力的综合比拼,单抗市场或将由此迈入新的发展阶段。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved