欢迎访问新医改评论 XYGPL.COM 您是第 3736629 位访问者

前言

2026年年初,“大批中成药将退出市场”的讨论曾引发关注,其背后直指中药注册监管趋严,尤其是说明书安全信息的规范化要求不断提升。随后,3月的全国两会期间,代表委员们围绕提升中成药质量标准、推动中医药可及性等议题积极建言,进一步明晰了行业规范化、高质量发展的导向。

回顾2025年,在多重政策与行业因素叠加影响下,中成药市场经历了一次明显的调整周期。追溯至2024年,市场销售额已开始出现明显下降,整体增速放缓。在此背景下,重新审视中成药市场的整体规模、渠道变化、企业格局及产品结构,对于理解行业未来走向具有重要意义。

补充说明:

*本分析所述的中成药市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):V03B2。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

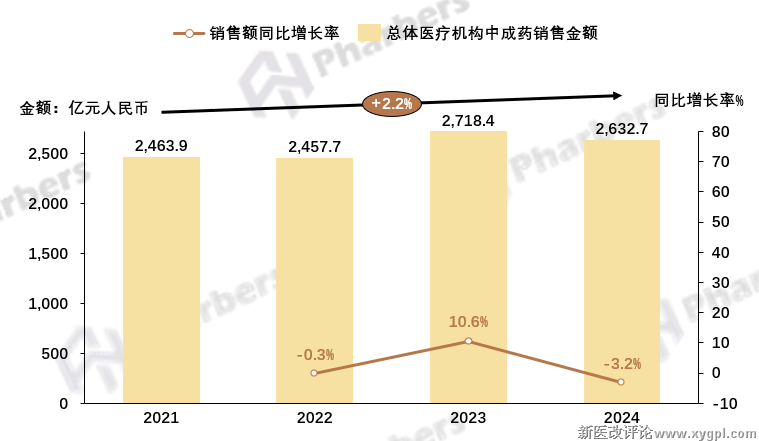

市场整体承压,县域医院波动最明显

从整体规模来看,因后疫情需求回落叠加政策影响,2024年中成药市场已出现阶段性回调。法伯全渠道数据显示,2024年我国总体医疗机构中成药市场销售规模为2632.7亿元,同比下降3.2%,四年复合增长率2.2%。

图1-总体医疗机构中成药销售表现

数据来源:法伯全渠道数据

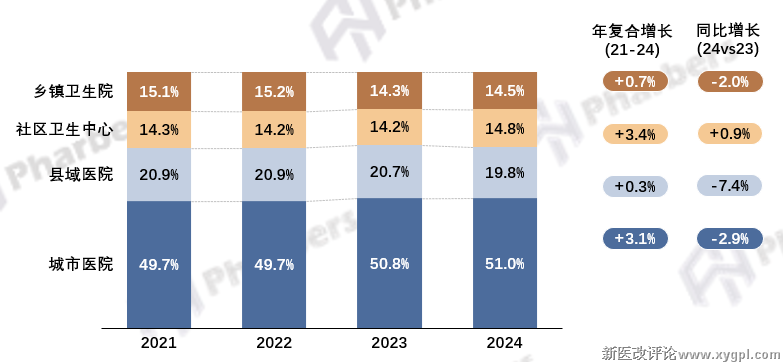

从渠道结构来看,不同终端之间表现分化显著。波动最大的是县域医院,2024年销售规模同比下降7.4%;城市医院和乡镇卫生院则分别下降2.9%和2.0%,为小幅回落。

社区卫生中心是唯一增长的渠道,2024年贡献了14.8%的销售规模,同比增长0.9%,四年复合增长3.4%,高于整体复合增长水平。社区卫生中心渠道的增长,反映出基层慢病管理及常用中成药需求的相对稳定。

图2-中成药市场各渠道表现

数据来源:法伯全渠道数据

企业集中度高

企业表现上,据法伯数据统计,中成药市场共有1400余家竞争企业,其中TOP20企业(1.4%)覆盖了35%的市场份额,呈现出较高的企业集中度。上榜的20个企业均为内资企业,其中步长制药、济民可信集团、上海医药、以岭医药等企业销售规模领先,朗致集团、太极集团等企业则在增速方面表现突出。

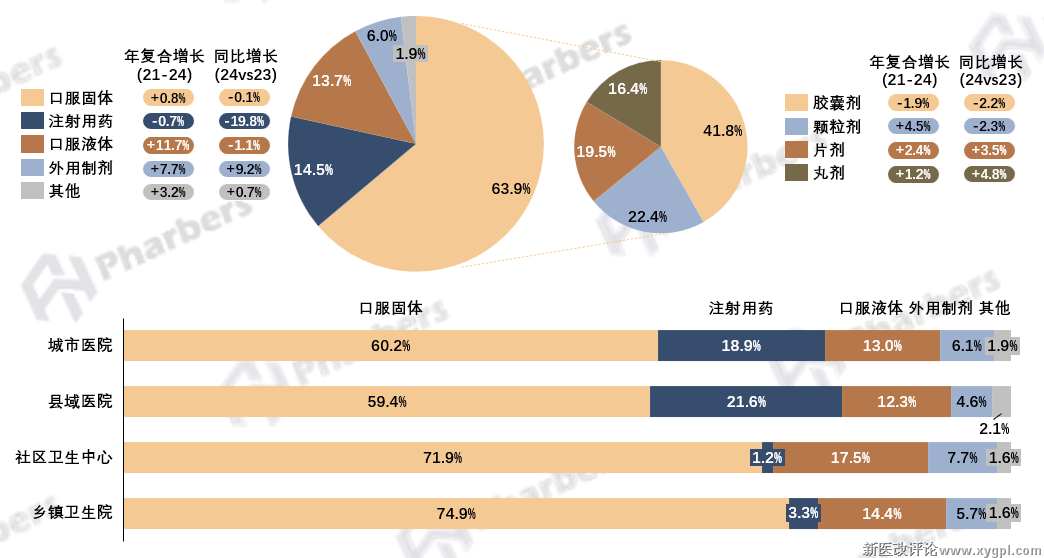

剂型结构调整,注射剂承压明显

从剂型结构来看,2024年中成药市场中仍是口服固体剂型占比最高,达63.9%,注射用药占比14.5%。

增速方面,仅外用制剂增速为正,销售规模同比增长9.2%,注射用药降幅最大,近20%。注射剂的大幅下滑,主要受政策监管趋严与临床使用规范化影响;而外用制剂增长,则体现出消费端及轻医疗场景的扩展趋势。

图-不同剂型销售额占比

数据来源:法伯全渠道数据

产品分化明显,归脾增速断层第一

尽管整体市场承压,但产品层面呈现出明显的“分化特征”,结构性机会依然存在。

据法伯数据统计,2024年有53个中成药(按通用名统计)的销售额超过10亿元,其中超一半(28个)产品实现正增长,9个产品增速超10%,包括7个独家产品、2个非独家产品。

独家产品以云南白药和尿毒清为代表,分别增长了11.3%和18.7%,销售额超25亿元、21亿元;非独家产品中,舒血宁增长了10.4%,销售额超过23亿元,归脾表现更为突出:销售额从2021年的3.1亿元一路上涨至2024年的11.0亿元,2021-2024年的增长率分别为62.6%、46.5%、48.2%,成为2024年新的超10亿产品,也是2024年增长最快的产品。

政策影响持续深化

从上述诸多变化不难看出,政策端是影响中成药市场格局的核心变量。医保目录准入、集采等政策正在深刻塑造中成药市场格局的过去与未来。

1医保目录持续调整

在今年(2026年)开始执行的新版医保目录中,新增纳入7个中成药,调整后,目录内中成药品总数增至139种,进一步优化了中成药医保覆盖结构,推动创新与临床价值高的品种的可及性。

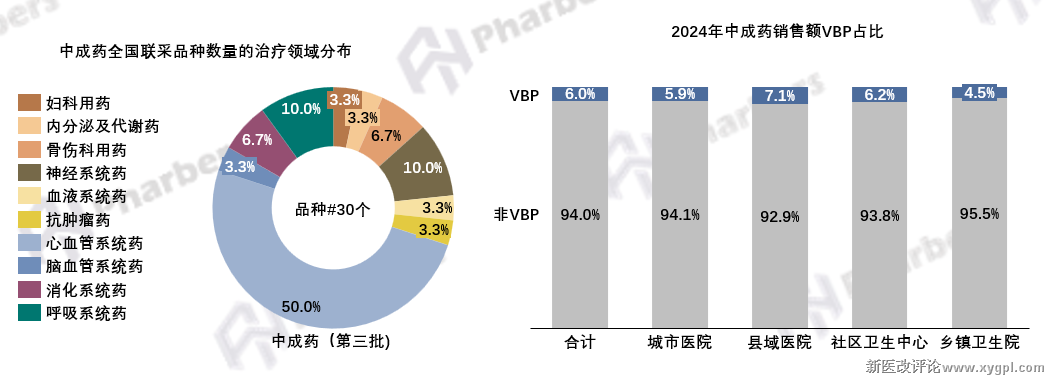

2集采影响逐步加深

集采方面,在2024年完成的第三批中成药集采中,共30种中选,这些中选品种的销售规模占2024年总销售规模的6.0%,相比2023年的4.9%提高了1.1个百分点。其中,心血管系统用药中选的品种占一半,其次是呼吸系统及神经系统方面的用药。目前第四批中成药集采正稳步推进,覆盖范围进一步扩大,有望持续重塑未来行业竞争格局。

图5-集采品种治疗领域分布及销售表现

数据来源:法伯全渠道数据

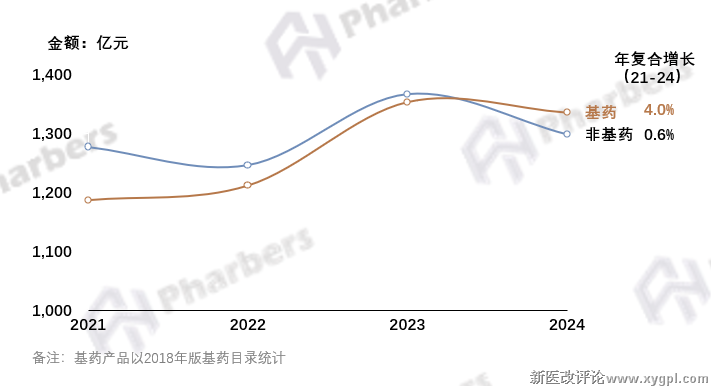

3基药占比持续提升

此外,在国家基本药物制度的引导下,2024年基药产品用量已达68.6%,贡献了50.7%的销售额,四年复合增长4.0%。

图6-基药销售表现

数据来源:法伯全渠道数据

总体而言,政策和市场的双重作用推动中成药行业逐步迈向高质量发展和规范化运作的新阶段。对于企业而言,精准把握政策导向、关注核心品种和细分领域,或是未来稳健增长和竞争布局的关键。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved