欢迎访问新医改评论 XYGPL.COM 您是第 3847933 位访问者

01.终端重塑:

DTP药店从补充走向主导

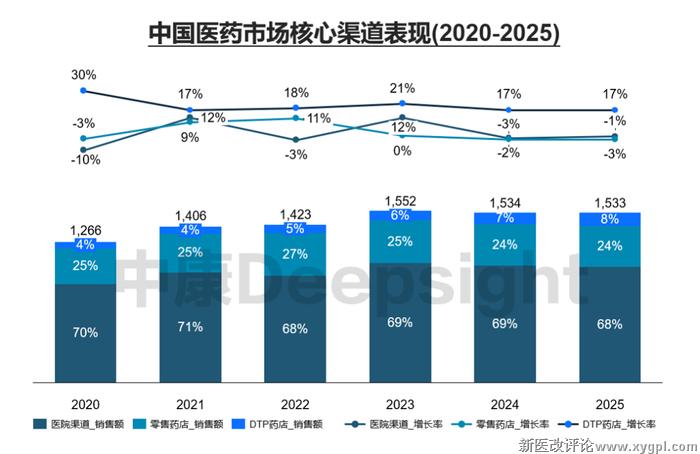

在常态化集采与院内控费的双重施压下,传统双渠道同步承压,而DTP渠道却以+17%的复合增长率逆势领跑大盘。

以抗肿瘤专特药为例,从2020至2025年,DTP渠道的销售占比从25%一路稳步攀升至33%。尤其在纳入医保后,虽然份额长线维稳在45%-46%的区间,但实质上已与院内渠道(55%)形成了双轨并行的双寡头格局。数据印证,DTP已彻底摆脱辅助渠道的定位,成为承接高价值肿瘤药院外放量的战略枢纽。

中康DCORE(核心医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

02.政策红利:

全链条提速重塑专特药商业化节奏

2025年专特药市场的逆势扩容,离不开底层政策红利的持续释放。中国新药审评审批正迈入“全链条系统性提速”的新纪元,彻底打通了创新药商业化落地的“最后一公里”。

· 前端研发与审批松绑: 随着临床试验(IND)“30日快速通道”时代的到来,以及CDE提前介入、研审联动常态化,2025年新药上市审批平均时长已缩短至491天,相较于前几年显著提速。

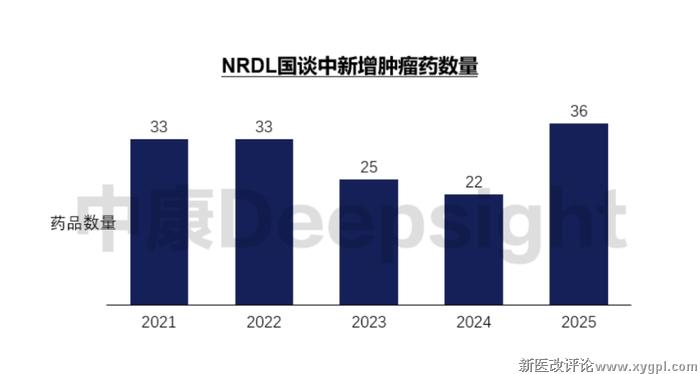

后端支付环境持续优化: 国家医保谈判(NRDL)对肿瘤药的准入支持力度持续保持高位,2025年新增肿瘤药数量强势突破,达到36款的历史新高。纳入医保后的专特药不仅在院内市场快速放量(首年医院份额从16%激增至48%),更依托多地落实的单独支付政策,极大释放了临床处方意愿。

03.阵营博弈:

本土创新崛起与跨国药企的战略转移

政策红利与渠道重构,最终都直观地反映在企业端的竞争格局上。专特药市场的品类集中度极高,这也直接决定了企业间的博弈是一场属于核心赛道的“硬仗”。

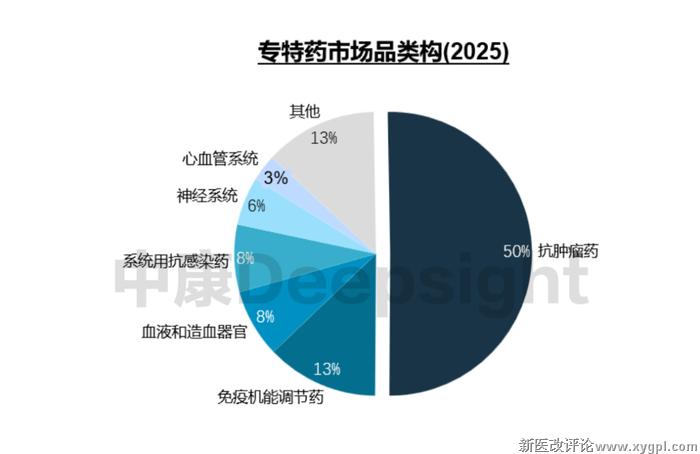

从整体品类构成来看,抗肿瘤药以50%的绝对占比占据了专特药市场的半壁江山;若加上占比13%的免疫机能调节药,这两大品类共同构成了专特药市场的底层基石。这意味着,企业在核心重症赛道的管线厚度与商业化落地能力,直接决定了其在整个大盘中的生存状态。

在全品类的专特药销售额 TOP 20 榜单中,中外资企业的阵营分化尤为剧烈:

· 本土崛起: 榜单中蓝色字体代表的本土企业强势占据半数以上席位。恒瑞医药、正大天晴、齐鲁制药稳居前六,百济神州、信达生物等创新企业展现出极强的向上势能。

· 外企分化: 尽管阿斯利康稳居榜首,但跨国巨头整体表现两极分化。部分依赖老旧管线的企业正面临严峻的负增长危机,市场份额正被加速蚕食。

进一步聚焦到竞争最惨烈的抗肿瘤细分市场(TOP 10 中本土占据 7 席),本土企业的突围路径已高度清晰,并演化出两种截然不同却同样高效的商业模式:

· 传统巨头的“广覆盖”矩阵:齐鲁制药(47个通用名)、正大天晴(36个)与恒瑞医药(30个)依托庞大的产品矩阵和全渠道下沉能力,有效对冲了单一品种的集采风险,锁定了大盘基本面并实现了稳健的双位数增长。

· 创新药企的“高精尖”突破: 聚焦高价值创新靶点的企业展现出了惊人的爆发力。艾力斯仅凭3个核心产品便实现了领跑全场的62%增速;百济神州(+24%)与信达生物(+21%)同样依靠重磅大单品的高效商业化,大幅跑赢市场均值。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved