欢迎访问新医改评论 XYGPL.COM 您是第 3847926 位访问者

01.聚焦肿瘤领域:

庞大的需求与高密度的研发投入,稳居中国医药市场核心高地

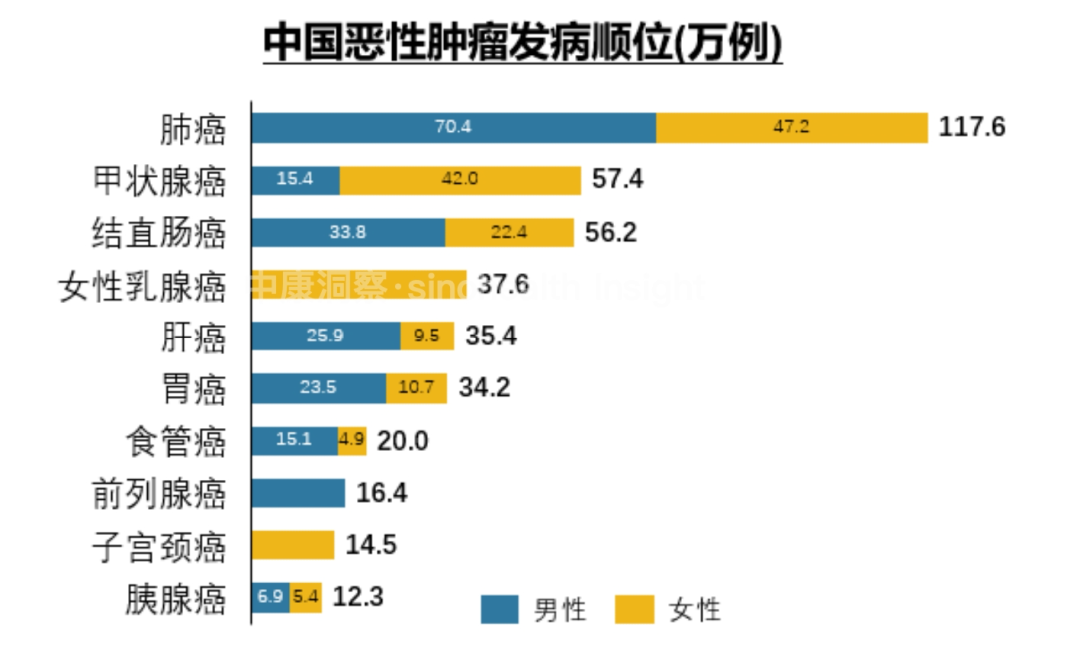

根据国家癌症中心最新数据,我国年新发恶性肿瘤病例已高达515.06万(其中男性267.20万,女性247.86万)。庞大且持续增加的患者基数,构成了肿瘤专特药市场极度庞大的初始需求池。

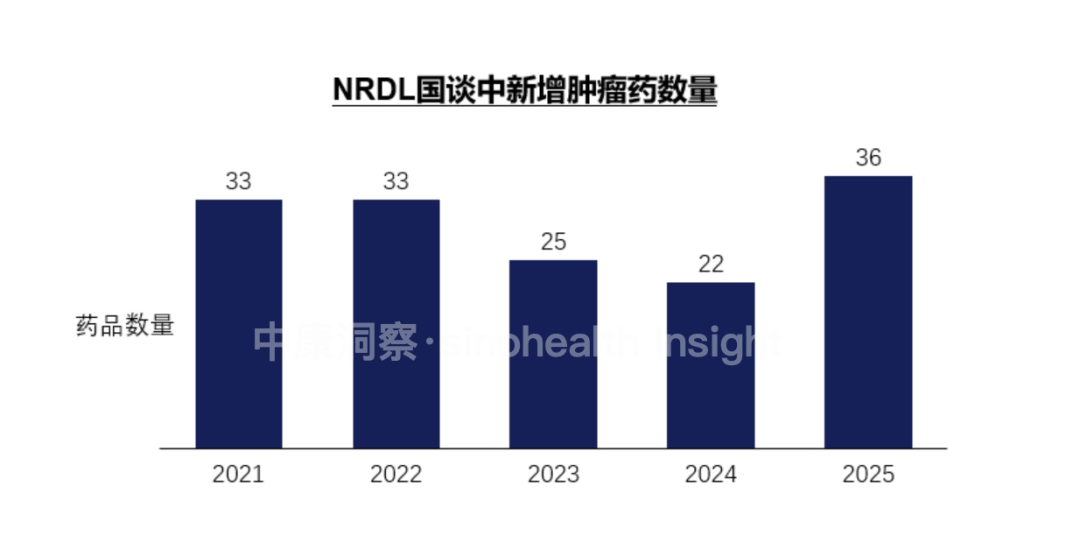

2025年抗肿瘤领域仍是创新药获批的绝对主力(数量占比达44.7%)。且在2021至2025年间,NRDL(国家医保谈判)对肿瘤药的准入支持力度持续保持高位,五年内累计新增肿瘤药达149款。

数据来源:中康Deepsight案头研究整理,国家癌症中心,CDE

数据来源:中康Deepsight案头研究整理,国家癌症中心,CDE

02.渠道格局演变:

肿瘤专特药千亿级大盘稳健扩容,DTP强势斩获三分之一版图

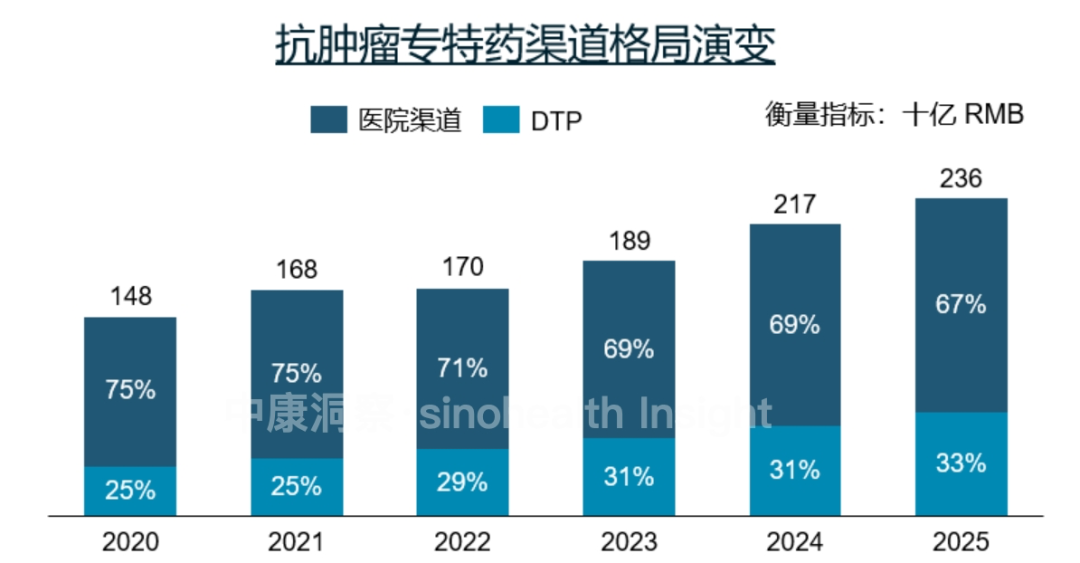

从近六年的核心渠道数据来看,抗肿瘤专特药市场不仅在绝对体量上保持着强劲的增长势能,其底层的渠道结构也正经历着深刻的重塑:

数据来源:中康DCORE(医院渠道市场竞争监测数据),中康DDTP (DTP渠道市场竞争监测数据)

数据来源:中康DCORE(医院渠道市场竞争监测数据),中康DDTP (DTP渠道市场竞争监测数据)

大盘稳健扩容,彰显高确定性增长: 抗肿瘤专特药整体市场规模从2020年的1480亿元人民币,一路攀升至2025年的2360亿元。在宏观环境与行业政策的多重变量交织下,六年间市场增量近900亿,充分印证了其极高的赛道景气度与抗周期能力。

终端结构重塑,DTP确立核心增量场地位: DTP渠道的销售占比从2020年的25%,稳步攀升至2025年的33%。这一长线向上的趋势表明,DTP已彻底摆脱早期的“辅助/补充渠道”定位,正式成为承接高价值肿瘤新药院外放量的战略枢纽。构建“院内+DTP”的高效双核商业化体系,已成为肿瘤专特药市场当下的必答题。

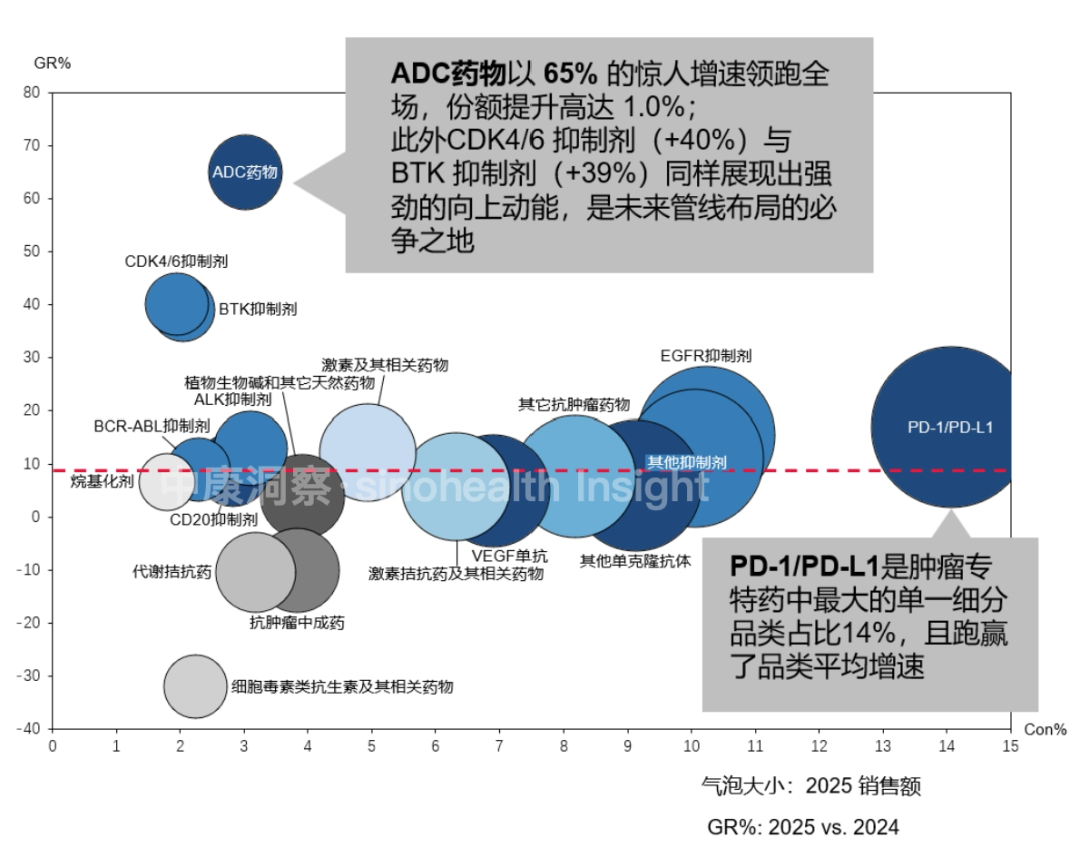

03.用药结构深扒:

大分子与创新靶点拉动大盘,ADC药物增速领跑全场

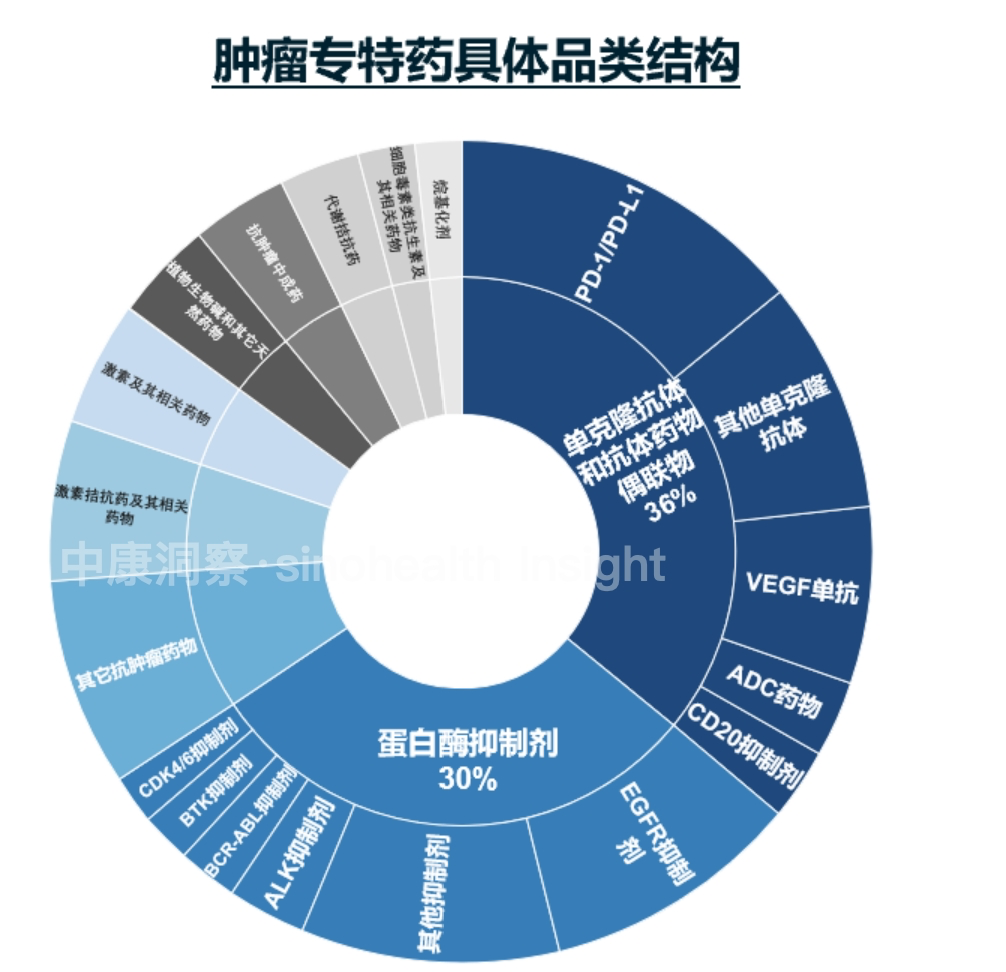

细拆到抗肿瘤专特药的用药结构发现:创新靶向及大分子药物拉动大盘增长,传统化药与中成药市场份额显著萎缩。单克隆抗体(36%)与蛋白激酶抑制剂(30%)合计掌控了 66% 的肿瘤专特药市场绝对话语权。这两大类不仅基数庞大(合计超 1550 亿),且维持着 14%-16% 的双位数稳健增长,是专特药大盘的“压舱石”。

数据来源:中康DCORE(医院渠道市场竞争监测数据),中康DDTP (DTP渠道市场竞争监测数据)

数据来源:中康DCORE(医院渠道市场竞争监测数据),中康DDTP (DTP渠道市场竞争监测数据)

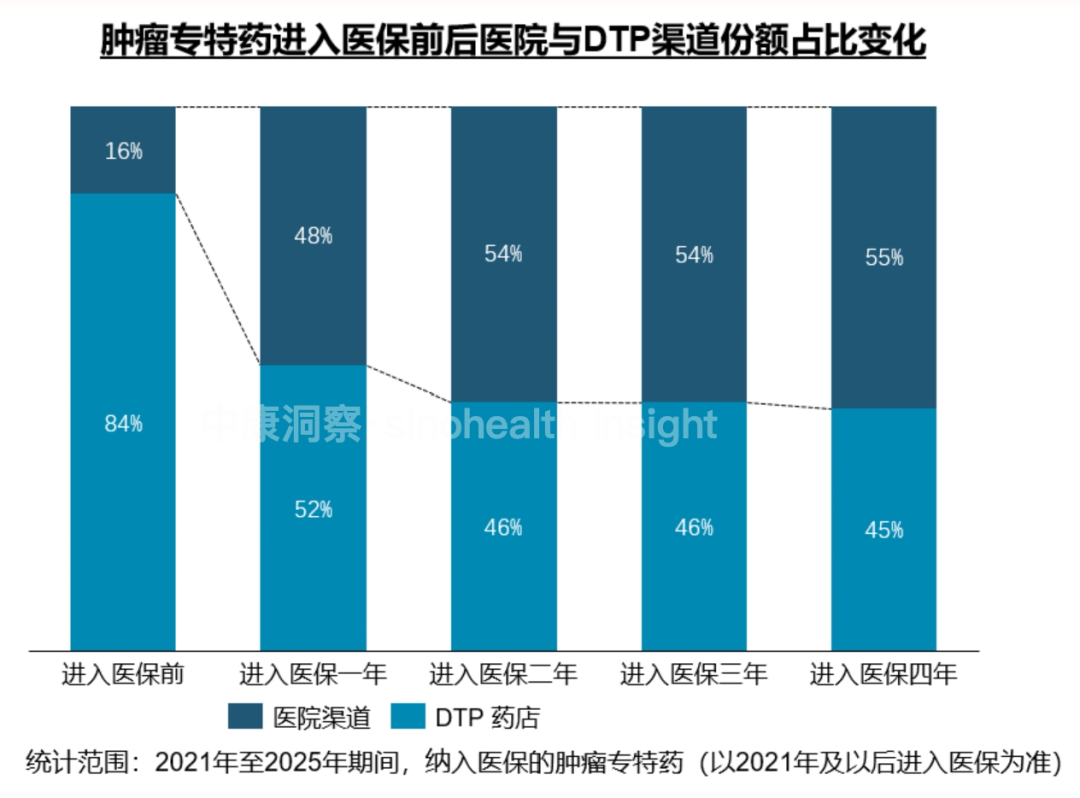

04.医保落地验证:

院内放量提速,DTP实现高质量“双轨并行”

院内准入提速与处方释放: 国谈药进院难的坚冰被打破。纳入医保首年,医院份额从16%激增至48%,至第四年稳定在55%。多地落实单独支付与高值专特药剥离DRG限额考核,极大释放了院内处方意愿。

DTP从“院外替代”转向“统筹互补”: 医保后DTP份额虽从84%的高位回落,但长线维稳在45%-46%的坚实区间,形成双寡头格局。在双通道医保统筹同权机制下,DTP药店成功抵御了普通零售渠道的内卷,成为承接院外处方流转的核心阵地。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

05.竞争格局重塑:

本土阵营全面主导,“广覆盖”与“高精尖”双重驱动

2025年抗肿瘤专特药头部企业的排名洗牌,本土全面主导,外企严重分化: 本土药企已在第一梯队(Top 10)中占据绝对统治力,豪取7个席位。跨国巨头(MNC)表现两极分化严重:阿斯利康(AstraZeneca)凭借管线厚度稳居榜首,而依赖老管线的罗氏(Roche)等企业则面临严峻的负增长危机。

数据来源:中康DCORE(核心医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

数据来源:中康DCORE(核心医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

广覆盖稳健布局:传统本土巨头通过庞大的产品矩阵有效对冲了单一品种的集采与降价风险。齐鲁(47个)、正大天晴(36个)与恒瑞(30个)依托极强的全渠道下沉渗透能力,锁定了大盘基本面并实现了稳健的双位数增长。

高精尖单品突围:聚焦高价值创新靶点与专特药管线展现出惊人的爆发力。艾力斯仅凭3个核心产品便实现了领跑全场的62%增速;百济神州与信达生物同样依靠重磅大单品的高效商业化,大幅跑赢市场均值。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved