欢迎访问新医改评论 XYGPL.COM 您是第 3918082 位访问者

第12批国采启动之际,纯B证再引关注。

本文据药智咨询编写的《中国医药研发蓝皮书(2026)》数据,对纯B证近况做一分析,并从规模、分布、高光时刻、回归初心四个方面展开。

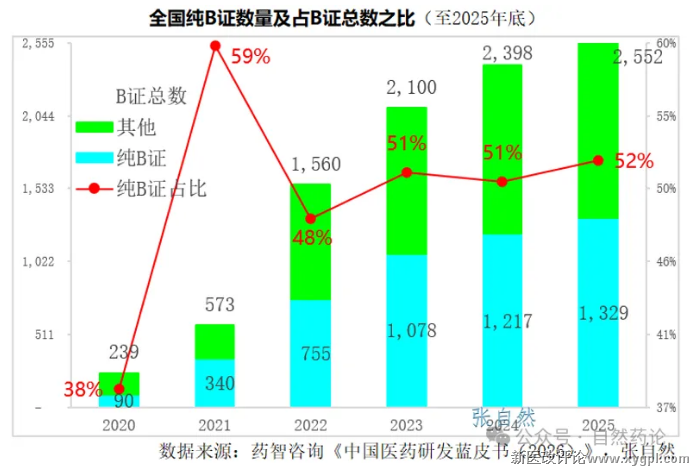

01规模:持续增长

B证规模还在不断增长,其中,纯B证贡献过半。截至2025年底,全国共有B证2552张,其中,纯B证1329张,占了52.1%,较上年又增加了112张,同比增长9%。

纯B正占比最高的是2021年,全国573张B证中,纯B证占了59%(340张)。(详见下图)

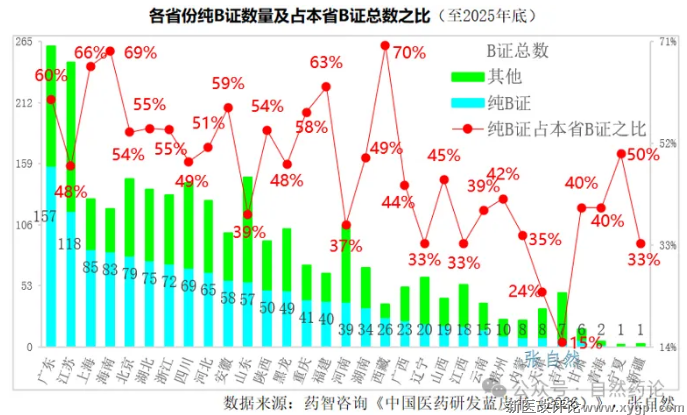

02分布:海南、西藏逆袭

截至2025年底,全国所有省份都已有纯B证,多则超过150张、少则只有1张。主要分布在代理商和研发比较集中的少数省份。

超过100张的有2省、50-100张的10省、30-50张的5省,不足10张的有7省。

纯B证最多的是药品消费规模最大、人口第1的广东,共157张,占了全国的11.8%;

第2是药企营收规模居首、药品消费规模第4的江苏,有纯B证118张,占全国的8.8%,

上述两省是唯二过百张的省份,合计275张,占了全国的1/5强。

最出彩的是海南和西藏。海南药品消费规模全国倒数第6、人口倒数第4,纯B证数量却高居全国第4位(83张),竟比药品消费规模第2的首都北京还多出4张,比药品消费规模第3的中国第1大城市上海只少了2张。西藏药品消费规模全国倒数第2、人口倒数第1,但其纯B证数量却高居全国第18位(26张)。且两省纯B证在本省份B证总数的占比也是全国最高,都高达70%。海南的83张、西藏的26张纯B证分别占本省份B证总数120张、37张的69%、70%。海南药厂颇多,西藏政策友好。

第6-9位分别是湖北(75张)、浙江(72张)、四川(69张)、河北(65张)。

纯B证数量最少的是西北4个省,宁夏和新疆都只有1张,青海和甘肃分别有2张和6张。

另两大直辖市重庆和天津,分有41张和8张,分别排第14位和第25位。

再看下纯B证占比,有42%(13个)的省份纯B证数占了本省份B证总数的一半以上。

除西藏和海南外,上海、福建和广东这一占比都超过6成;

安徽、重庆、湖北这一占比分别为59%、58%和55%。

上海、北京、江苏等地的纯B证多属于创新药企业。2023年底,上海有B证66张,其中,创新药B证29家,占44%。

03高光时刻

纯B证在国采中屡有斩获,尤其第10、11批国采,纯B证中选占比都超过30%。

第10批国采,共有385个产品中选,其中,纯B证企业的就有118个,占了31%;中选企业234家,其中,纯B证企业90家,占了38%;

第11批国采,共有812个产品中选,其中,纯B证企业的就有251个,也占了31%;812条企业信息中,有251家采用委托生产方式,也占31%。

04回归初心

第12批国采开始,纯B证企业靠丰富文号、轻资产委托代工借集采中选获利的模式将难以为继。除国家药监局不断强化B证应承担的责任外,第12批国采的三条新规将进一步挤压纯B证的周旋空间。

一、强调生产经验:不再简单要求“具备生产经验”,而需提供近5年2份同剂型放行/销售凭证,单据间隔超24个月。通过换厂降本而低价中标的路子被堵死。

二、严把质量关:近2年有省级及以上抽检不合格、有GMP违规记录的直接Pass。

三、反内卷:新增价格离散纠偏、双向熔断、梯度带量、多重复活等通道,如超低价投标则带量归零。

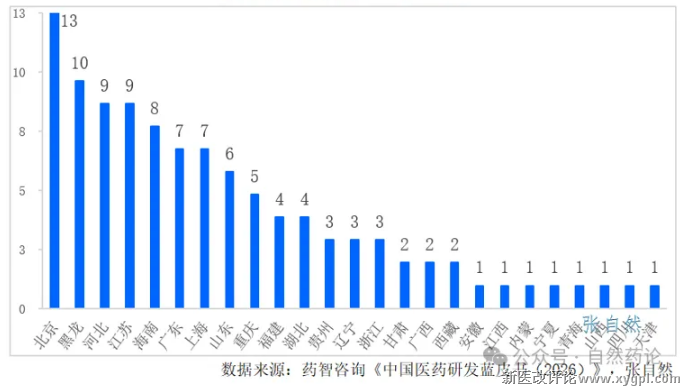

实际上,已有B证陆续注销。截至2024年底,全国已有涉及25个省份的105个B证注销。其中,注销数量最多的是广东,注销了13个,占了全国的12.4%;其次是黑龙江,注销了10个;河北和江苏都注销了9个;海南注销8个,广东和上海都注销了7个。

国采规则的不断完善,正在倒逼纯B证回归减少重复建厂、盘活医药资源、鼓励创新的政策初衷。

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved