欢迎访问新医改评论 XYGPL.COM 您是第 3928084 位访问者

2015年,国务院办公厅印发《关于推进分级诊疗制度建设的指导意见》,目标明确:到2020年,基层首诊率大幅提升,基本建立分级诊疗体系。

10年了。

数据摊在桌上,结论很残酷——

分级诊疗的制度外衣有了,但里面是空的。

2017年:

全国医院中,三级医院 2,340家。

村卫生室 63.2万个。

2024年:

全国医院中,三级医院 4,111家。

村卫生室 57.0万个。

8年间:

资源向哪流,一目了然。

这不是"基层没发展",是"基层在倒退"——在三级医院以每年220家的速度扩张时,最基层的网底在悄悄破裂。

你可能会说:“机构数量不代表质量啊。”

好,我们看质量。

2024年三级医院诊疗量:28.7亿人次,占全国医院诊疗量的63.8%。

三级医院入院量:16,105万人次,占全国医院入院量的63.2%。

相当于:10%的医院(三级仅4,111家,占医院总数10.6%),吃掉了64%的门诊和63%的住院。

剩下90%的医院——二级、一级、民营——在争夺36%的患者市场。

这就是分级诊疗10年的"成绩单"。

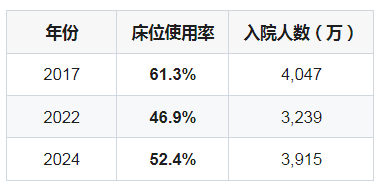

在分级诊疗的制度设计中,乡镇卫生院是"第一道防线"——小病不出乡,常见病在基层解决。

但数据展示了另一番景象。

8年,病床使用率从61.3%跌到52.4%,下降近9个百分点。

这是什么概念?全国乡镇卫生院150.1万张床位,52.4%的使用率意味着——

每天有约71万张乡镇卫生院的床位空着。

而同期,全国总床位从794万张涨到1,030万张(+30%),但乡镇卫生院的增量基本被空置吃掉了。

更让人担心的是入院数据:

2024年乡镇卫生院入院3,915万人次,比2017年的4,047万还少了132万(-3.3%)。

同期全国总入院从24,436万暴涨到31,192万(+27.6%)。

乡镇卫生院不仅没分到"增量蛋糕",连存量都在被三级医院虹吸。

如果说乡镇卫生院是"病了",村卫生室就是"在消失"。

2017年: 63.2万个村卫生室,人员约145.5万,诊疗17.9亿人次。

2024年: 57.0万个村卫生室,人员约124.2万,诊疗14.4亿人次。

消失6.2万个机构、约21万人、3.5亿人次诊疗。

更致命的是人力数据——

"乡村医生和卫生员"这个群体的数字变化(这是中国医疗体系最底层、最庞大、最不为人知的群体):

2017年:约 96.9万 乡村医生和卫生员(不含执业医师)。

2024年:"执业(助理)医师和持乡村医生证的人员"一共 102.6万。

等等——从96.9万变成102.6万,不是增加了吗?

注意口径变化: 2017年"乡村医生和卫生员"不含执业医师。2024年"执业(助理)医师和持乡村医生证的人员"含了执业医师。如果刨掉新口径中新增的执业医师,真正的乡村医生数字可能只有60-70万。

一个更直观的数字:村卫生室总人员从约145万降到124万。少了21万。 这才是真正的"减员"。

每室年诊疗量从2,831次降至2,520次(-11%)。

村医在减少,诊疗量在下降,村级医疗的"网底"在撕裂。

而这些,发生在全国每年诊疗量增长24%的背景下。

这不是政策方向错了。方向是对的。

问题是所有的激励机制都在反方向跑。

对医院来说: 三级医院的扩张冲动是天生的——更多床位、更多设备、更多高级职称岗位。扩张能带来声望、收入、行政级别。扩张是"向上"的。

对医生来说: 基层收入低、职业发展天花板低、患者信任度低。从乡镇卫生院到县医院再到市三甲,每升一级,工资翻"向上"倍。人才流动只有一个方向——。

对患者来说: 乡镇卫生院次均门诊87.6元,三级医院387.1元。但在信息不对称的医疗市场里,多花164元换一个"更靠谱的诊断",是理性选择。

对地方财政来说: 建一家三甲医院是政绩工程+GDP贡献+土地增值。养100个村卫生室和乡镇卫生院是纯支出+考核加分低。

没有一个"强基层"的力量,大得过这四个"向上集中"的力量。

分级诊疗的失败,不是政策设计失败。而是"激励不相容"——制度喊大家去基层,但这四个利益主体(医院、医生、患者、地方财政)都在往相反的方向走。

我在数据中找分级诊疗存在的证据。

找了以下四个指标——它们是分级诊疗的制度"四梁八柱":

临床路径覆盖率:

2018年达到90.8%后,7年一直在90-92%之间徘徊。

2024年:90.4%。

覆盖率不衡量"路径内病例占住院病例比例"——一个医院设5条路径就算"开展了"。

远程医疗覆盖率:

2017年:43.3% → 2024年:68.0%。

前3年铺得快(+20pp),后4年几乎停滞(+4.8pp)。

因为硬件铺完了,真正的瓶颈在运营——医保不报销、法律不明确、医生没时间。

家庭医生签约:

2024年公报中,家医签约率没有出现。这个在过去几年被反复提及的指标,已经在公报中"隐形"了。

DRG/DIP支付改革(撬动分级诊疗的重要工具):

我检索了8年、超过10万字的全部公报内容——

“DRG”“DIP”“按病种付费”“医保支付改革”:0次出现。

这不是一份专门的数据——这是国家卫健委每年发布的、最权威的卫生统计公报。

分级诊疗的四根柱子,三根是空的,一根在慢慢断裂。

说了这么多问题,不是为了唱衰。

如果说10年数据给出了什么结论,那就是:软约束不管用。

中国的分级诊疗是所有"软性"做法的集大成者——

而所有成功的分级诊疗体系——英国NHS、台湾健保、美国HMO——都用的是"硬约束":

不经过转诊直接去大医院,自付比例大幅提高(台湾从30%提至50-60%)。

全科医生担任"守门人",没有转诊单,专科医生不接诊。

基层医生的收入与居民健康指标挂钩,不是与服务量挂钩。

中国需要走同一条路吗?不一定。

但数据告诉我们:"鼓励"了10年,结果是一边三级医院+75.7%,一边村卫生室-9.8%。

如果"软"的10年是这样的结果——那也许是时候试试"硬"的了。

数据来源: 2017-2024年《我国卫生健康事业发展统计公报》

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved