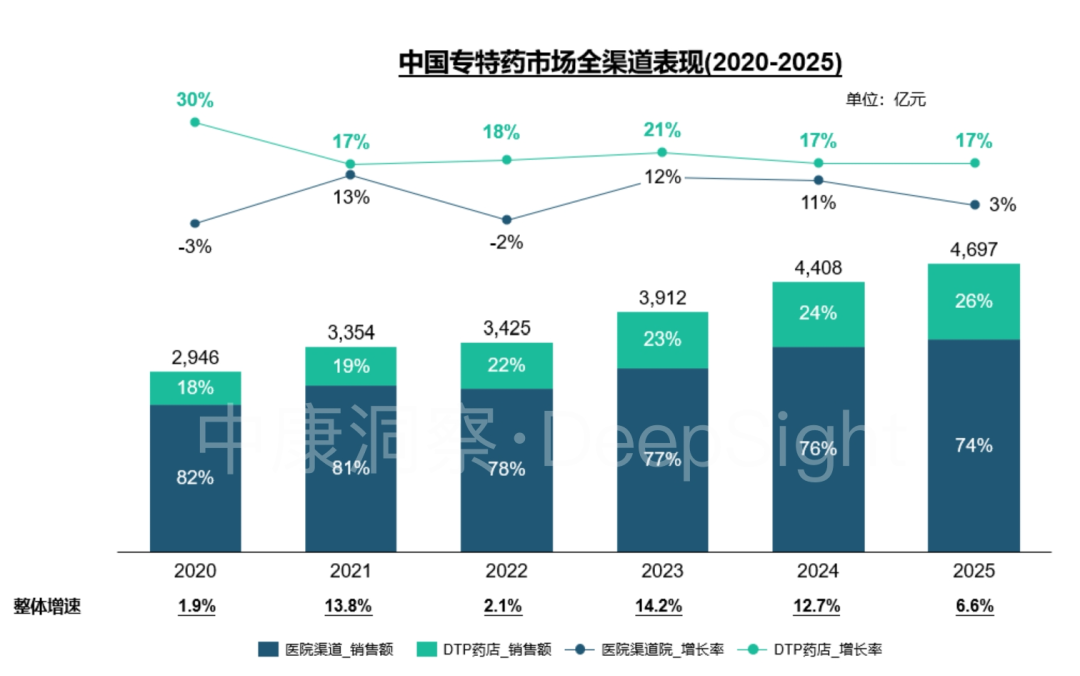

01.大盘与渠道:

稳步冲刺5000亿大关,DTP渠道迎强势扩容

中国专特药市场的两个核心关键词:大盘的“韧性”与渠道的“迁徙”。

规模破局,稳健扩容: 截至2025年,专特药总体量逼近4700亿大关,6年复合增长率达9.8%。历经波动后,近两年维持在6%以上的稳健增长区间,在医药大盘整体承压的背景下,成为最具确定性的增长引擎。

渠道重塑,DTP强势崛起: 院内市场扩张趋缓,曾经“一家独大”的格局被打破。DTP渠道6年间体量跃升2.3倍,市场占比从18%跃升至26%,已彻底蜕变为承接处方外流、驱动大盘增长的“核心阵地”。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

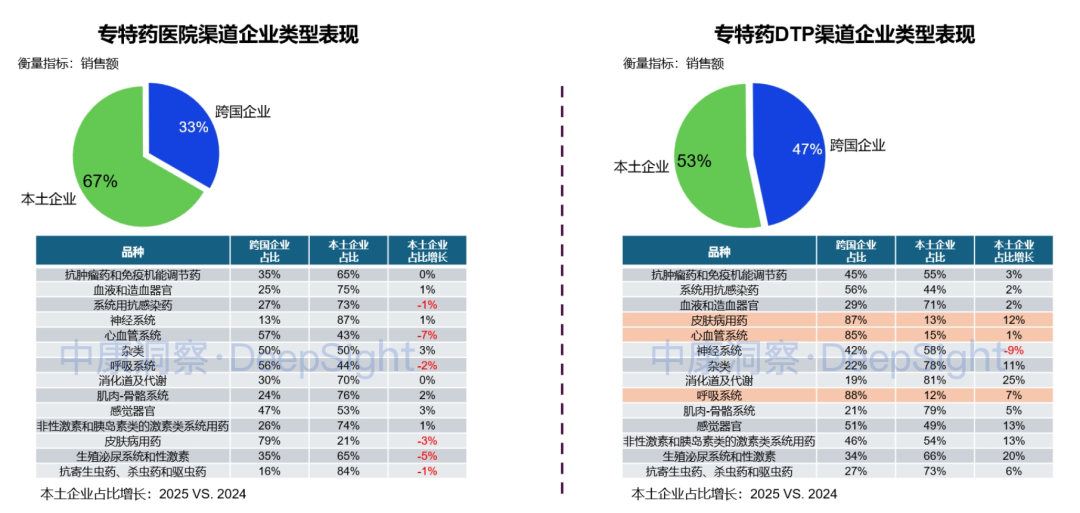

02.渠道竞争格局:

本土企业与跨国企业的势力消长

医院渠道:本土企业占据绝对主导。 本土企业以67%的市场份额牢牢把控着医院渠道的绝对主导权 。虽然大部分品类的本土占比增长停滞或仅有1%-3%的微幅波动,但部分核心领域出现了份额下滑:心血管系统(-7%)、生殖泌尿系统和性激素(-5%)以及皮肤病用药(-3%)的本土占比出现明显负增长。

DTP药店渠道:双方势均力敌,MNC优势更显著。 在DTP渠道中,跨国企业的占比显著提升至 47%,与本土企业(53%)基本持平。与医院渠道的胶着态势不同,本土企业在DTP渠道表现出极强的扩张势头,多个品类实现了跨越式增长。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

03.医院渠道画像:

全科室覆盖专特药基本盘,新专科品类加速结构重塑

作为专特药的绝对基本盘,院内渠道呈现出多学科、广覆盖的综合性特征。

基本盘广阔: 院内不仅是肿瘤与免疫药的主阵地(占比58%),更支撑着血液(9%)、抗感染(8%)、神经(7%)等多学科的重症处方落地。

新动能渗透: 在传统品类面临增长瓶颈的同时,消化代谢、骨骼肌肉及心血管等新型专科生物药,正以双位数的高增速在院内加速渗透。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

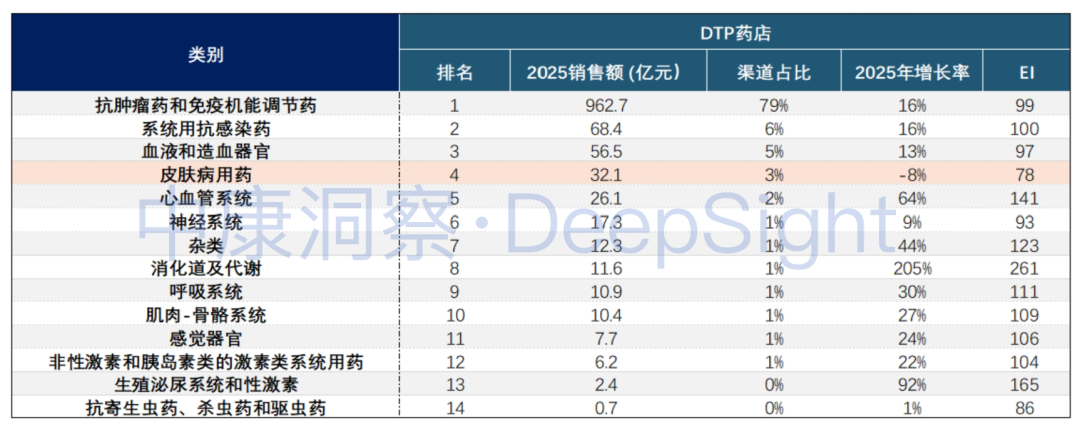

04.DTP渠道画像:

“肿瘤为王”格局稳固,高潜新特药强势爆发

区别于医院的综合生态,DTP渠道展现出极致精准的“专科化”与“垂直化”属性,映射出另一条截然不同的商业化路径。

绝对肿瘤主场: 抗肿瘤及免疫药在DTP渠道拿下了高达79%的市场份额,占据了绝对的统治力。

高潜新药温床: DTP正成为非肿瘤新特药爆发的战略新高地:消化代谢类产品在DTP的增速高达205%,心血管达64%,且皮肤病用药的份额排名远超院内。这凸显了高价值专科生物药高度依赖院外长期疾病管理的独特商业属性。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

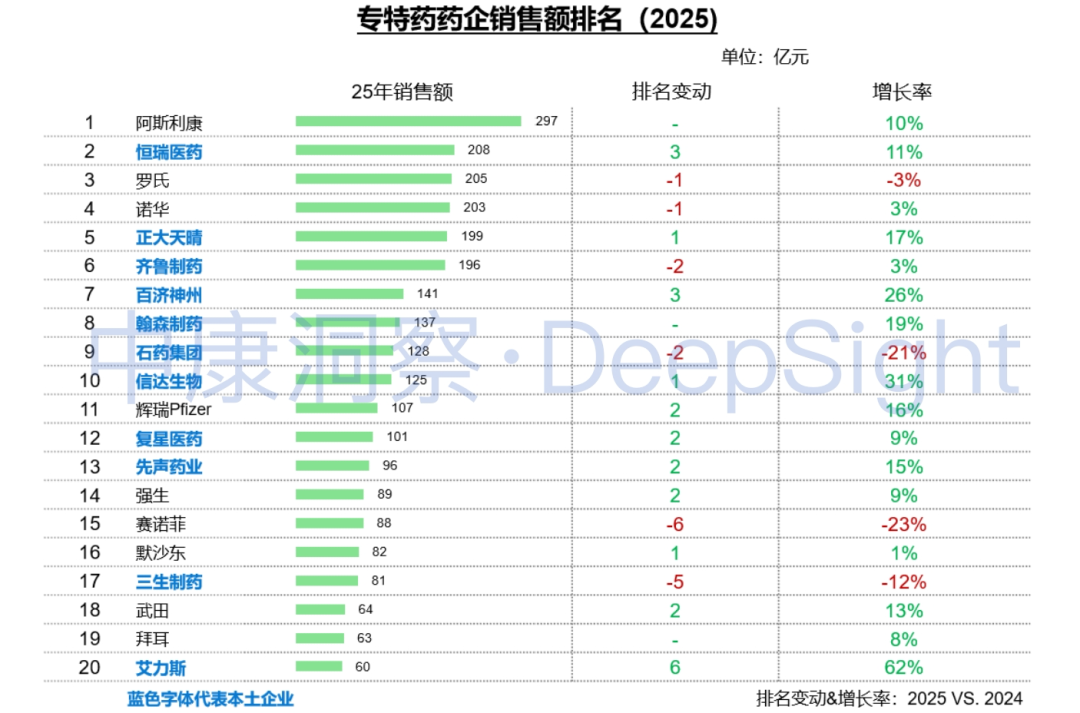

05.专特药企业排名:

本土势力重塑第一梯队,创新兑现加速两极分化

本土企业全面接管头部阵营: TOP10榜单中,本土药企强势霸占7席。恒瑞医药跃升3位跻身榜眼,稳居本土龙头;正大天晴、齐鲁制药底盘稳固。在百亿级核心战场,国产替代已从“追赶”走向“主导”。

创新管线决定增长上限: 增速领跑者均由创新驱动型企业包揽。百济神州(+26%)、信达生物(+31%)凭借核心靶向及免疫品种强势推升排名;艾力斯(+62%)更凭借单一爆款的商业化放量,狂飙6位成为年度最大黑马。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)

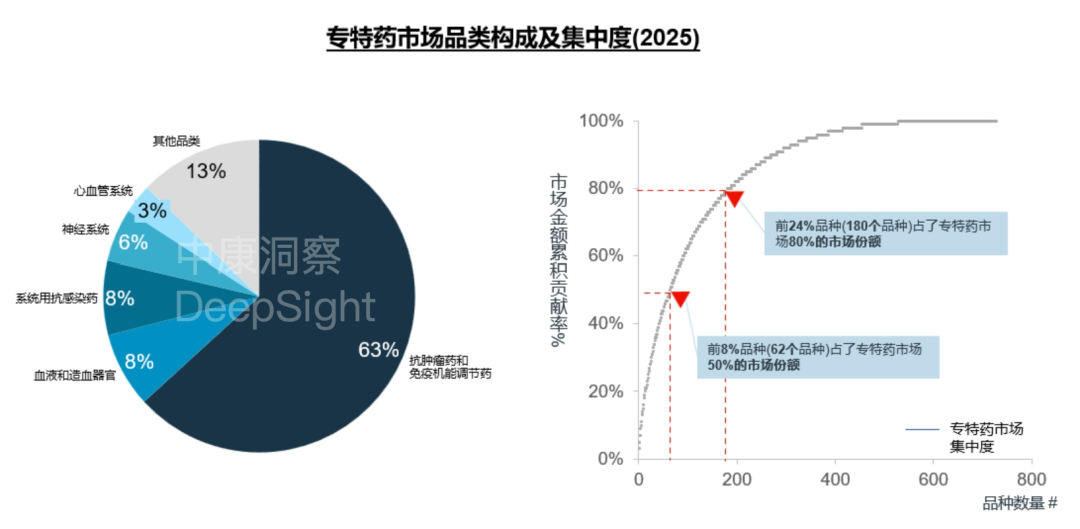

06. 专特药市场结构:

前24%品种撬动八成江山,头部效应极致演绎

极致集中度: 仅180个头部品种包揽了80%的市场份额,剩余高达76%的长尾品种只能在20%的空间内激烈博弈。最具商业价值的180个单品主要被三大硬核领域瓜分。肿瘤与免疫药狂揽107席(近60%),占据绝对主导;血液及造血器官药与系统用抗感染药各占14席,彰显其不可替代的重症刚需属性。

数据来源:中康DCORE(医院渠道市场竞争监测数据)、中康DDTP(DTP渠道市场竞争监测数据)