欢迎访问新医改评论 XYGPL.COM 您是第 3910644 位访问者

2025年中国药品全终端市场规模约2万亿元(中康口径含民营医院),同比下降1.4%;米内口径1.85万亿(不含民营),同比下滑1%。2026年一季度降幅扩大至5.4%。但缩量不是衰退——这是政策驱动的结构性压缩,压缩的几乎全是仿制药的水分,释放的是创新药和院外渠道的增量空间。

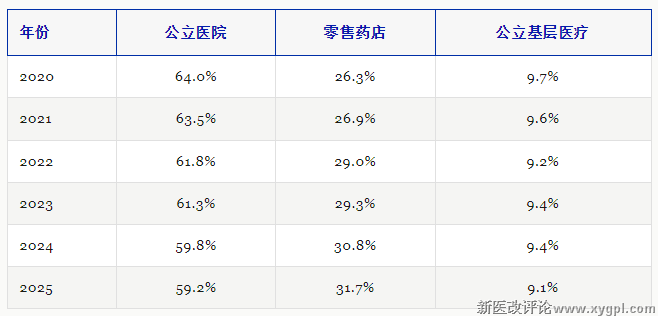

重构最直观的信号是三大终端的占比迁移。米内网数据显示,这不是一年的波动,而是一条持续五年的趋势线:

公立医院终端5年丢了近5个百分点,零售药店5年涨了5.4个百分点——一个在跌,一个在涨,几乎完全对称。公立基层医疗终端从9.7%缓降至9.1%,看似波动不大,但内部正在分化:城市社区卫生中心相对平稳,乡镇卫生院加速失血。三大终端的分化不是2025年才开始的,但2025年加速了。

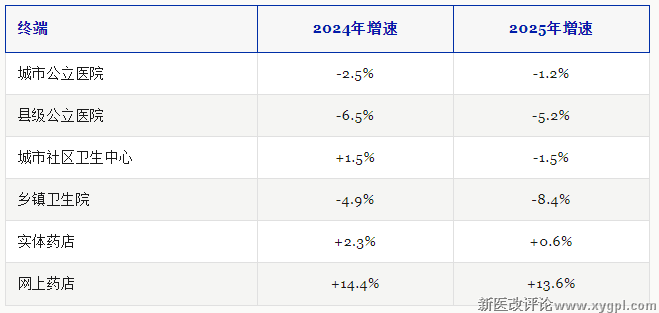

这不是一场均匀的雨。米内网六大市场的数据更能说明分化的剧烈程度:

城市公立医院降幅收窄,是除网上药店外唯一出现改善迹象的终端;城市社区卫生中心由增转降——拐点已过;乡镇卫生院从-4.9%加速到-8.4%,失血在加剧。同一个"基层医疗"标签下,城市社区和乡镇卫生院的走势已经完全分道。集采药品市场规模六年砍掉一半,创新药市场持续扩张——一边在缩,一边在扩,价值锚点正在迁移。

理解这场重构,需要回答两个问题:为什么缩量,以及往哪里迁移。

2025年全终端同比下降1.4%,2026年一季度降幅扩大至5.4%。——缩量不是均匀的,几乎全部压缩都集中在集采药品。

米内网数据显示,集采药品市场规模六年砍掉一半,这不是市场自然收缩,而是政策主动压缩。

缩量的传导路径很清晰:集采降价→挂网价格治理→院内采购价下压→传导至零售终端。这意味着缩量的影响不限于院内,而是沿着价格链条向所有终端渗透——对仿制药企而言,这不是院内的局部压力,而是全渠道的利润压缩。

与集采药品的缩量同步,创新药市场在扩张。这不是预测中的故事,而是已经发生的结构性变化:2024年底中国企业活跃创新药数量达3575个,全球第一;在研管线全球占比29.5%,第二;审评审批周期大幅缩短——符合条件的新药临床试验申请30个工作日内完成审评;2025年医保谈判新增114个药品,医保支付成为创新药放量的"压舱石"。

一边是集采药品六年砍掉一半,一边是创新药市场持续扩张。此消彼长,但"消"的幅度远大于"长"的幅度——这正是全终端规模持续缩量的原因。腾笼换鸟,笼腾出来了,鸟还没长大。

单纯依靠仿制药价差盈利的时代正加速终结。

集采从第一批到第十一批,覆盖品种从25个扩至490种,每一批都在压缩仿制药的利润空间。对仿制药企而言,集采中标是"量保价砍",不中标是"量价双失"——无论哪种,销售额都在缩。

渠道格局在迁移,患者也在迁移。2026年一季度,医院市场同比下滑7.2%,基层医疗下滑11.1%,零售市场逆势增长0.6%——三大终端中唯一正增长。

处方正在从院内流向院外,驱动力是三股力量的叠加。

集采把价格打下来,未中标品种和原研药在院内断供或缺乏竞争力,患者拿着处方去院外找药——被推出去的。

电子处方流转平台在多个省份落地,处方不再绑定医院药房,零售药店和线上渠道直接承接——流转出去的。

慢病复购、创新药DTP、O2O即时配送,这些需求在院内得不到满足,患者主动选择院外——自己走出去的。

被推出去的、流转出去的、自己走出去的——三股力量叠加,处方外流就不是周期波动,而是结构性迁移。

医院市场也不是均匀下跌。2026年一季度,三级医院跌幅远小于二级及以下医院——分化剧烈。

三级医院凭借诊疗能力和创新药应用场景,是创新药的核心阵地。跌幅平缓,是因为创新药在撑。

县级医院及以下医院没有这个缓冲。县域是增量不增价——量涨了,价跌得更狠,这是集采"量保价砍"在县级医院的极致体现。

更深的结构性原因在医共体。米内网分析明确将"县域医共体统一用药目录"列为县域市场下滑的三大原因之一。紧密型医共体由县级医院牵头,统筹县乡村三级药品采购,建立中心药房,统一用药目录——目录以基药和集采品种为主,创新药和高值药被排除在外。叠加基药"986"配备红线(二级医院基药配备≥80%,基药目录7年未更新),创新药在县级医院物理上就配不了多少。

城市公立医院降幅收窄,是因为创新药在撑;县级公立医院持续大跌,是因为没有创新药这个缓冲垫。有量无价、有目录无品种——县级医院正在被双重挤压。

这意味着医院的渠道策略不能一刀切:三级医院是创新药的主战场,二级及以下医院的药品销售正在被系统性压缩。

分级诊疗是缩量与迁移的交汇点:它既在加速基层的缩量(集采"三进"+DRG向基层延伸),又在试图逆转迁移的方向(把患者拉回基层)。短期看,缩量的力量远大于回流的拉力。

基层医疗是三大终端中跌幅最大的板块。2025年公立基层医疗终端同比下滑4.9%(米内口径),2026年一季度降幅扩大至11.1%(中康口径)。其中乡镇卫生院从2024年的-4.9%加速到2025年的-8.4%。

但2026年6月1日,分级诊疗管理新规正式实施;基层医疗质量改善三年行动(2026-2028)同步启动;医保支持基层的指导意见明确待遇倾斜方向——多地已将基层住院报销比例提至85%以上,门诊慢病用药报销比例提至75%(如山东)。政策信号很明确:把患者往基层引。

问题是:这些政策能不能逆转基层的下行趋势?

短期看,很难。政策已经向县域和基层倾斜,但核心瓶颈是医疗人才和诊疗能力——这需要时间和耐心。失血的根本原因不是患者不愿意来,而是诊疗能力不足。基药目录自2018年后调整停摆7年,而基层基药配备红线≥90%,创新药即使进了医保也进不了基药目录,物理上就无法配备;国谈肿瘤创新药进院比例偏低,三级医院尚且如此,县级和基层更差。乡镇卫生院的持续大跌,是集采传导、人口迁移和诊疗能力不足三重因素叠加的结果,短期看不可逆。

长期看,会好转。三年行动的目标是到2028年建立基层医疗质量管理体系,医保待遇倾斜正在降低患者在基层的用药成本。当基层的诊疗能力和用药可及性真正提升,慢病患者回流的逻辑才能成立。

关键判断:分级诊疗短期是洗牌压力,长期才是结构性增量。

集采中标是"量保价砍",不中标是"量价双失"——无论哪种,国内销售额都在缩。核心动作有三:

一是极致成本控制,在集采体系内靠规模和效率生存;

二是抢首仿吃窗口期——首仿企业在独家过评阶段品种不会被纳入集采,享受自由定价和独占市场的时间,2026年3月单月就有11个首仿品种获批,但窗口期在缩短,行业逻辑已从"以价换量、速度为王"转向"以质求生、价值为先";

三是加速国际化,以全球质量标准打开增量市场。留在国内靠价差盈利的窗口正在关闭。

三级医院是创新药放量的核心阵地;DTP药房是创新药触达患者的核心院外渠道。两条线不能偏废——院内建学术认知,院外扩患者可及。

县域渗透的路径是绕开医共体用药目录的限制,通过县域DTP药房和"双通道"机制触达县级患者——医共体中心药房配不了的品种,DTP药房接得住。

处方药型,院内集采压价,处方外流是另外一条腿。从医院端渗透到OTC渠道,特别是线上渠道,抓住线上药房快速增长的窗口期。

OTC品牌型,OTC品种首次被纳入集采,独家品种告别高毛利时代——价格和渠道体系正在被重塑。两条腿走路,快速布局拓展医疗市场,以价换量保持市场份额;同时做产品重构,对医保OTC品牌品种重新定位为双跨型品种,大力培养非医保类的品牌品种。

1. 缩量是结构性的,不是周期性的——等不来反转,只能找增量

2. 渠道迁移的方向是院外——零售的正增长来自线上化和专业化,不是传统复苏

3. 基层短期是洗牌,长期才是增量——当前策略是"抓结构",为未来铺路

上篇:缩量重构——腾笼换鸟的三年,集采药品砍掉了一半

创新药在另一条线上扩张

缩量的真正含义

渠道迁移——院外凭什么成了唯一正增长终端

处方外流

医院内部的分化

变量:分级诊疗——缩量与迁移的交汇点

策略:在缩量中找增量,仿制药企从"价差盈利"转向"成本+首仿+国际化"

创新药企:院内三级医院+院外DTP双线并进和县域渗透

中成药企业:集采在拆院内价格体系,OTC集采在拆院外价格体系,两条腿都在晃

三个判断带走

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved