欢迎访问新医改评论 XYGPL.COM 您是第 3651415 位访问者

我们就从各省陆陆续续公布的2024年的医保统计数据,来分析分析,谁家的医保基金更稳健?谁在负重前行,谁又家底殷实。

01 | 两个池子:你的钱从哪来?流向了哪里?

【钱从哪里来】

先讲点基本概念。中国的基本医保分为两大类,资金来源截然不同:

城镇职工医保。由单位+个人共同缴费。通常单位缴纳工资总额的6%-8%,个人缴纳2%。缴费基数高,资金池相对充裕。

城乡居民医保。由个人缴费+国家财政补贴构成。主要是一老一小和农村人口,财政补贴占大头,抗风险能力相对较弱。

【钱花到哪里去】

医保基金这块大蛋糕,主要切分为两个盘子:

统筹账户。主要用于支付住院费用、门诊大病、以及近年来改革后的普通门诊统筹。这是大家的钱,体现了保险的互助性质,也是集采和国谈药物的主要支付来源。

个人账户。以前主要在药店买药、门诊看小病。随着门诊共济改革,单位缴纳的部分不再划入个人账户,全部进入统筹账户。这意味着小金库变小了,大池子变大了,医保局调配资源的权力更大了。同时,院外是个账的消耗大户,门诊共济改革也给零售药房行业带来非常大的政策冲击。

02 | 二八法则:医保也是强者恒强

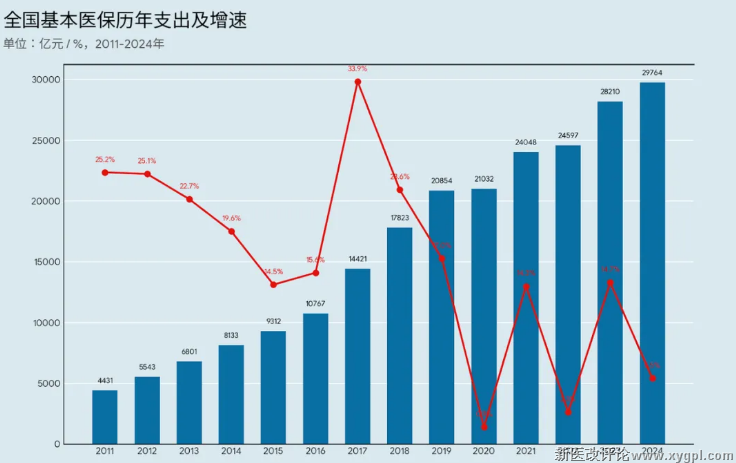

全国医保支出呈现持续稳定增长的趋势,自2018年以来年均增速约11%,2024年,全国医保花了近3万亿,虽然增速降到了5.5%,但这并不代表医保没钱了,大的一个逻辑就是腾笼换鸟。通过集采和价格谈判,把这些低效、冗余的旧鸟赶出去,省下的钱干什么?去喂那只代表未来的新鸟——新疗法,新技术。

国家医保局局长章轲不久前在2025创新药大会上的致辞“有基因、有抓手、有实践、有场景”说的就是通过价值引领、战略购买实现需方牵引,旗帜鲜明支持医药创新。

在商业市场里打滚,二八法则太熟悉不过了,20%的客户贡献80%的产出。其实医保也是如此。

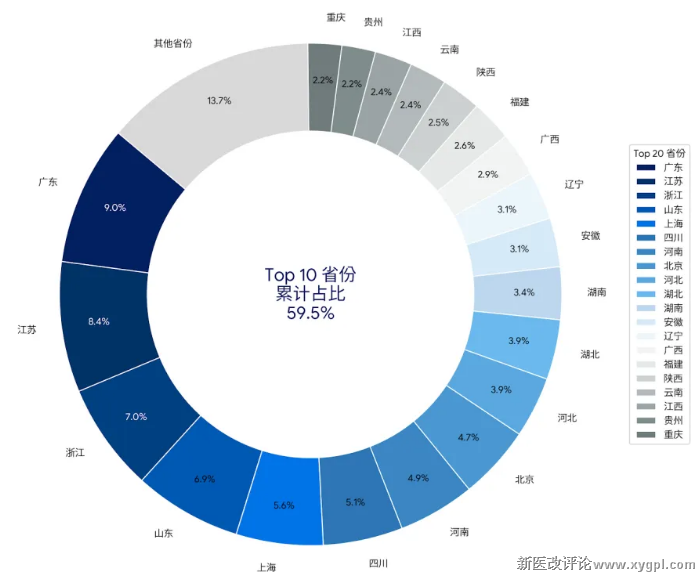

2024年,全国医保花了近3万亿。哪些省花得多?广东、江苏、浙江、山东、上海。排名前 10 的省份,花掉了全国近60%的医保基金。

这背后是什么?是议价权。

为什么现在要搞省际联盟集采?动不动就是20+省组团,因为一个小省去谈价,企业可能不理你。但如果前20名的省份抱团,拿着86%的市场份额去谈,企业只能乖乖降价。这就是规模效应带来的红利。

03 | 职工医保:谁在养谁?

【职工医保是一个代际补偿系统】

先科普一下基本概念。职工医保含统筹基金和个人账户。

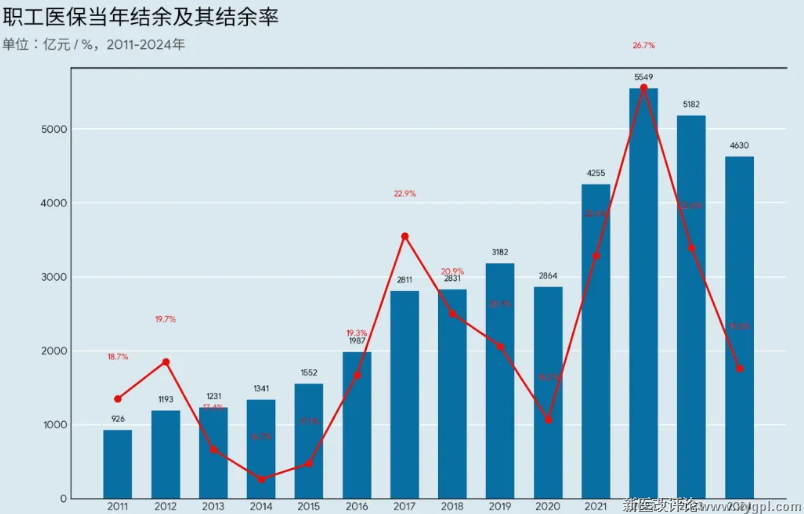

2024年,职工医保基金(含生育保险)收入约2.37万亿元,支出约1.91万亿元。当期结余4630亿,全国结余率为19.5%。各省并没有收支倒挂。

职工医保其实是一个代际补偿系统。怎么理解?

参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇;未达到国家规定年限的,可以缴费至国家规定年限。

这产生了一个问题:既然退休的人不缴费只领钱,那池子里的钱从哪儿来? 答案是:靠还在上班的人交。

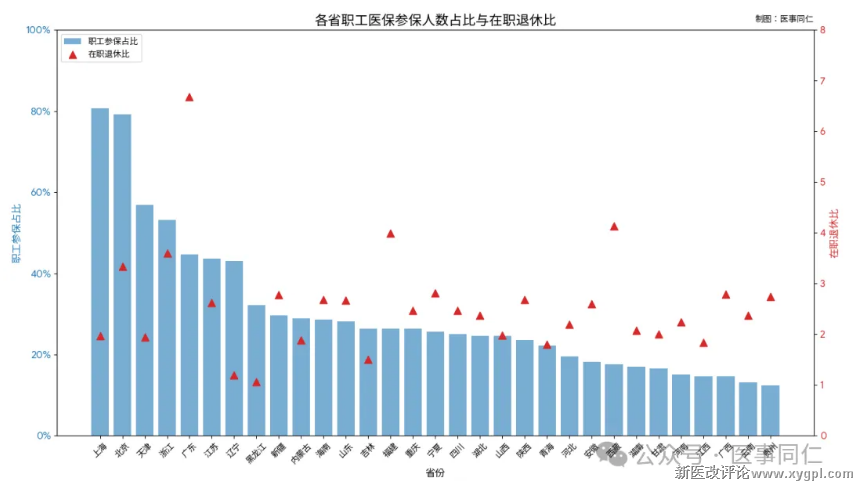

这里就有一个核心指标:在职退休比。简单地说,就是多少个上班的,在养一个退休的。

全国平均水平是2.6。也就是说,大约3个打工人,支撑1个退休人员的医疗开支。广东小伙儿最青春,在职退休比是6.68。接近7个人养1个人,这不仅是经济强,更是人口结构的降维打击,其他省羡慕不来的。

东北最吃力了,黑龙江(1.07)、辽宁(1.19)。几乎都到1:1了,这样的结构,意味着基金已经是hard模式。

在上海、北京,职工医保的参保人数占比竟然超过了 80%。 这说明什么?说明这两座超级城市是高度成熟的商业社会。绝大多数人都有稳定的工作、按月领工资的公司。大家一起缴费,资金池水位极高,自给自足的能力极强。

但转头看看贵州、云南,这个比例掉到了12%左右。这意味着,当地每10 个人里,可能只有1个人在交职工医保。劳动力流出严重的省份,年轻人走了,留下的是老人和小孩。医保体系更依赖城乡居民医保,这意味着更依赖财政补贴。

【结余不是利润,不是越多越好】

很多人看报表,喜欢看结余。不过医保基金毕竟不是商保,它不追求盈利。医保的最高境界是收支平衡。

各省职工医保整体结余整体情况较好,其中当年结余率最低的为吉林(3%)、湖北(6%)、辽宁(8%)内蒙古(8%),万一明年流感大爆发,或者医疗成本激增,这个池子可能就会透支。特别提一下江苏和湖北,不仅结余率低,还是支出大户,这就像一家公司流水巨大但毛利极低,管理难度是Hard模式。

很多人觉得钱趴在账上不动才安全。这也不对。

医保的钱是用来换取健康服务的。如果一个省的结余率高得离谱,钱一直躺在账上,那其实说明一个问题:共济性没发挥出来。

这本质上是资金的一种战略浪费。

【各省累计结余能撑多久】

如果我们把各省的累计结余拿出来,看看按现在的花钱速度能撑多久(可支付月数)。

职工医保累计结余最高为上海,广东和北京。计算各省平均可支付月份,其中2024年全国平均值为2.48年。

可支付时长在3年以上的省份有:上海(3.9年),四川(3.2年),海南(3.6年),宁夏(3.6年),西藏(6.7年)。这些省份可以说是家里有矿组,哪怕明天起没人交钱了,现有的钱也能撑好几年。

各省中最低的省份分别是辽宁(1.3年),山东(1.5年),湖北(1.8年),江苏(1.8年),天津(1.8年)。这些省份的家底相对薄一些,非常考验当地医保局的精细化管理能力。

04 | 接下来我们看看居民医保

【居民医保全国平均只有4.6%】

前面提到,居民医保完全不同,参与者主要是老人、小孩和农民,因整体收入相对较低,主要筹资来源依赖于政府补贴。因为进项少、出项大,这个池子的日子过得非常紧凑。

从数字上看,职工医保的结余率接近20%,家底厚;居民医保全国平均只有4.6%。

4.6%是个什么水平?意味着这个池子几乎没有缓冲区,容错率极低。

看数据,天津的居民医保风险最为显著,2024 年当期结余率为负值(约-20%),缺口达13.6亿元。北京和上海也出现了类似的收支倒挂现象。为什么?天津财政局专门还给出的解释,第一是享受待遇的人数增加了,其次待遇变好了,门诊报销限额提高,这也反映了全国的共性。

居民医保的累计结余显著低于职工医保,也反映了居民医保当期筹资、当期使用的互助共济特征更为明显。这种即收即付的特征,让居民医保对风险极其敏感。

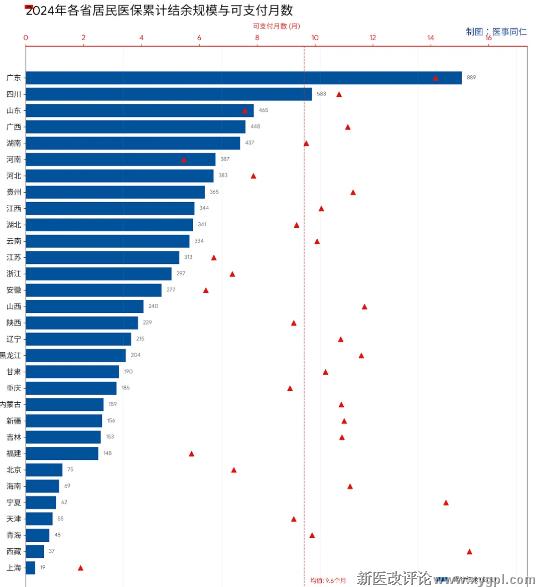

【各省累计结余能撑多久】

我们再看一个指标:可支付月数。

全国平均值是9.6个月。也就是哪怕今天断了收入,全国平均能撑不到10个月。河南虽然收入最高,但由于支出规模巨大,其可支付月数约 5.5 个月,安全性低于全国平均水平。

点名表扬一下广东。累计结余高达 889 亿元,能撑14个月以上!广东不仅现在的年轻人多、缴费猛(当期结余正向),而且过去的家底也攒得厚。这就叫不仅现在能赚,以前还存了不少,妥妥的班长、优等生,应对风险的容错率极高。

目前,很多省份的可支付月数已经低于6个月了。6个月,这是医保局长的高血压线。一旦低于这个数字,就意味着你根本没有挥霍的空间。必须精打细算,一分钱掰成两半花。

不知道同仁们看完这个图,有没有同样的疑问:京沪这么有钱,为什么结余规模小,甚至还倒挂? 这其实是一种主动选择。这两地的医疗水平全国最高,昂贵的创新药、顶尖的手术多,支出自然高。由于它们背后有极其强悍的地方财政撑腰,它们并不需要像普通省份那样存大量的死钱在医保账上。它们的底气,不是医保小账本里的结余,而是城市强大的资源调配能力。

所以说看各省的储备,你就能读懂当地医保局的压力:有的地方在考虑如何让钱花得更有价值; 而有的地方则在苦苦思索如何维持运转。

【规模 vs 强度】

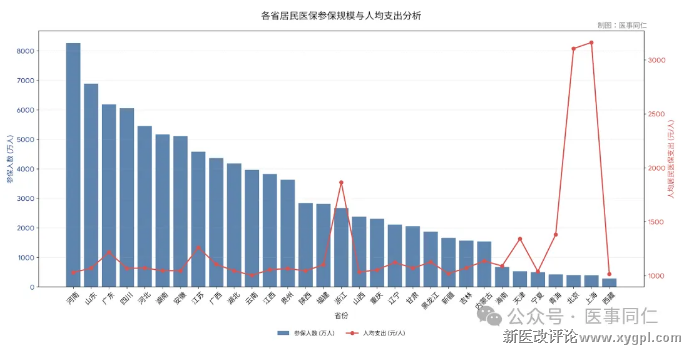

居民医保还有两个角度挺有意思:

第一是规模。河南、山东、广东、四川。这四个省是真正的人口大省,参保人数都超过6000万。人多,意味着责任大,管理难度极高。

第二可以看待遇。虽然河南、山东人多,但论起每个人能分到多少医疗支出,北京、上海、天津依然遥遥领先。

这就是现实。医疗保障的深度,最终还是取决于当地的医疗成本和经济实力。大省有规模效应,集采砍价更狠,而直辖市有资源强度(人均支出更高)。这种差异,本质上是地区经济结构差异在医保账本上的投射。

05 | 写在最后

看完各省的账本,你可能会觉得扎心:难道出生地决定了我的医保待遇?

年轻人流向哪里,哪里的池子就深;老龄化留在哪里,哪里的账本就紧。这种省际之间的不平衡,不仅是数据的差异,更是治理的挑战。

但问题是,人是会流动的,而池子曾经是割裂的。为了不让医保变成地方保险,国家正在做两件改变底层逻辑的大事。

第一件就是省级统筹。以前可能一个地级市就是一个池子,风险抵抗能力极弱。现在,我们要把全省的钱放在一个大盘子里调配。只有池子够大,抗风险的冗余才够厚。未来,我们甚至可以想象更高级别的全国统筹,打破地域带来的保障鸿沟。

第二件就是跨省异地就医结算的优化。2024年全国异地就医总人次为3.97亿人次,较上年增长了63.2%,异地就医总费用为7867.74亿元,较上年增长了10.6%。跨省异地就医结算的优化,本质上是在做医保的通兑。不管你在东北缴费,还是在海南看病,钱要能跟人走,服务要能随人动。这背后是极其复杂的数字化工程和跨区域利益清算。

特别喜欢置身事内这本书,政府和每个人的关系无处不在。每个人都「置身事内」。所有的效率提升,都源于对底层结构的重新设计。

医保基金的下半场,不再是简单的筹更多的钱,而是如何通过更精细的算盘(DRG/DIP)、更精细的集采算法、更高效的流转(跨省结算),让每一分救命钱都能发挥出双倍的价值。

这场关于14亿人健康底线的效率革命,才刚刚进入深水区。

数据来源:各省医保局公告,聚金数据

|

|

||||

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved