欢迎访问新医改评论 XYGPL.COM 您是第 3683357 位访问者

国家医保局1月30日披露了2025年医保基金主要指标。

2025年医保统筹基金收入近3万亿,加上个人缴纳的6千多亿,预估总收入约3.6万亿。

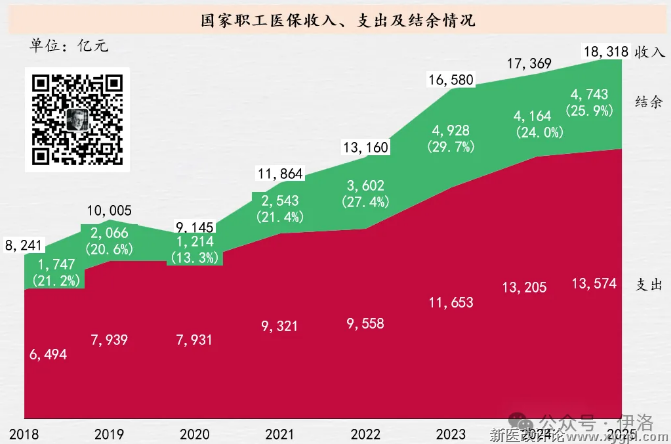

职工医保统筹部分大多来自企业及职工,2025统筹部分收入1.8万亿,增速极为迅速,相较2018年国家医保局成立之初的8241亿,7年间增长122%,年复合增速达到12%,远远超出同期名义GDP增速。

职工统筹部分的体量已经超出个人所得税在2025年的1.62万亿水平。

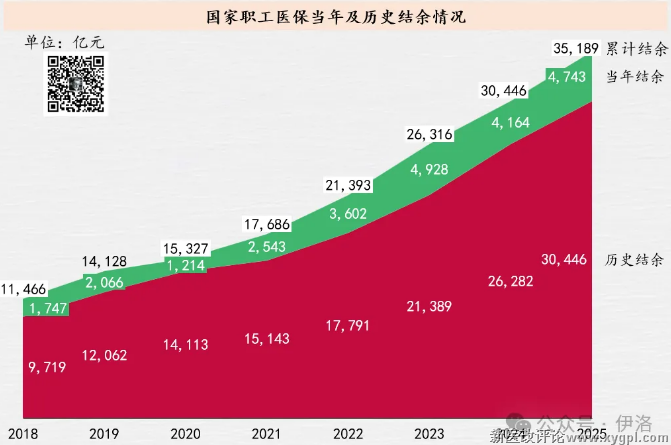

从结余来看,职工医保筹资年度及累计结余巨大,结余率从国际横向比较来看,较为惊人。

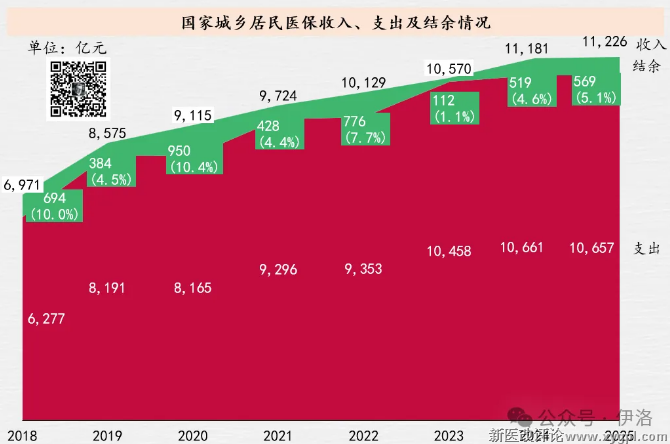

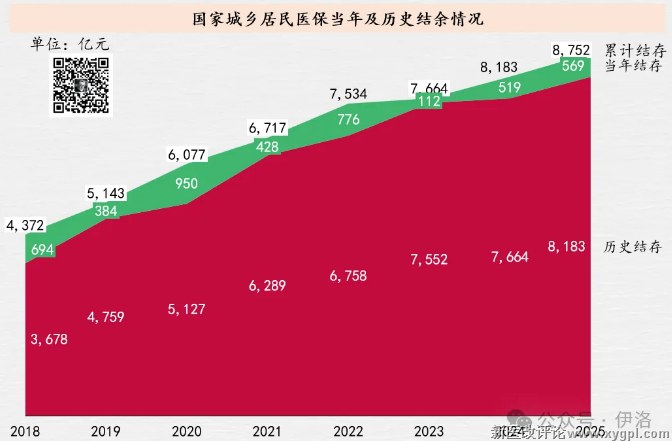

2025年职工医保统筹部分当期结存4743亿元,累计结余预估也达到了3.5万亿的高位;居民医保累计结余预估在8700亿出头;再加上职工个人账户1.5万亿结余,医保各账户已累计近6万亿人民币的巨额结余。

缴费按照工资比例进行,方差可能较大,最高档月薪3.5万左右,公司及个人要缴纳上限约5万人民币/年。

不同缴费水准自然形成对医保不同层次的期待,给医保整体待遇/目录的管理也造成一定压力。

例如城乡居民医保覆盖人数更多,9亿多人远超城镇职工3.8亿的体量,但筹资及支出却相对有限,收入也大幅依赖中央及地方财政补贴。

结余众多,但不同医保、不同区域却差距巨大,应当推动更高层次统筹;更应该考虑给企业、个人减负。

一线及东南部人口流入地结余富余,中西部人口流出地压力大,加剧区域贫富差距。

机关事业单位养老金替代率远超企业职工和城乡居民。中华民族是有尊老养老传统的,老人们待遇应该尽量拉平,而不是多个档次天差地别,不同区域由于人口移动导致资金富集程度天壤之别。

外来务工者在一线缴纳高额社保、医保,但留守农村籍父母仅享低水平医保,形成“贡献与回报的空间错配”。

医保与社保一样本质依然是代际统筹。缴纳的统筹部分大多支付给疾病高发期的离退休人员,社保更是只能支付给离退休人员。等到80、90后退休,若极端情况下一退休对应一个在职,准备让下一代人负担多少?到时大概率需要财政货币化进行实际待遇的稀释。

支持生育养育尽快提高下一代绝对数量,才是社保系统可以尽量正常的根本之策,否则未来只会不断推迟退休年龄、实际降低待遇。

作为公益性质医保,而且退休人员不缴纳医保情况下,近年职工医保结余率却一直维持在25%左右的高位,统筹部分已经超出个人所得税这一大税的水平,可能提示过高的缴费率或者偏低的保障水平。

当然,早先由于人口结构以及退休职工少,结余众多,缴纳意义一般。未来预估跟延迟退休一样,早晚会做改革,其实也是人口结构矛盾下的必由之路。

为了潜在人口失衡,尽可能多储备纸币似乎也并不明智,每年巨额结余,可以认为是一种全社会面向未来的强制储蓄,在目前经济低迷状况下,可能一定程度加剧企业及个人负担程度。

毕竟,纸币不过是一个符号,真正作为工具循环利用起来才能体现人、商品、服务之价值。

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved