欢迎访问新医改评论 XYGPL.COM 您是第 3761792 位访问者

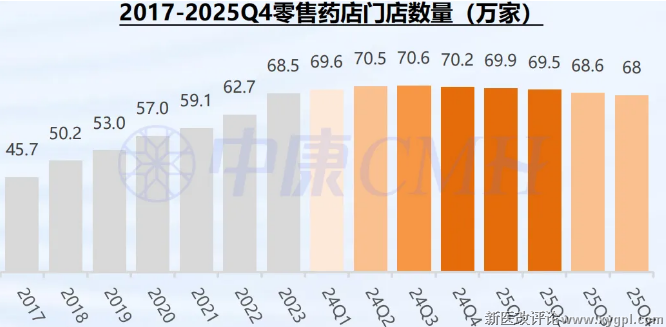

01 全国药店回落至68万家,连减2.6万家

如果说2024年是零售药店行业的分水岭,那么2025年则是行业穿越周期的深度洗牌之年。2024年第四季度,全国药店数量触顶回落,成为行业从“规模扩张”转向“质量控制”的历史性转折。如今,这一趋势正在加速上演。

中康药店通平台最新数据显示,截至2025年第四季度末,全国药店门店总数为680476家,同比减少3.1%,环比减少0.9%。自2024年四季度出现拐点以来,全国药店数量已累计减少近2.6万家门店,行业存量博弈的残酷底色在数据中一览无余。

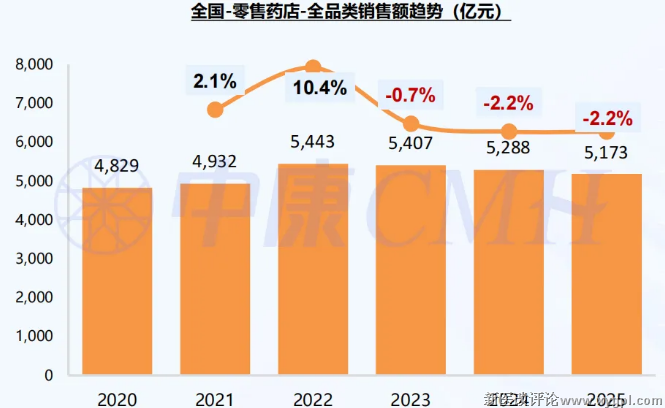

存量市场的激烈竞争并非空穴来风。中康CMH数据显示,全国零售药店市场规模从2022年的5443亿元,逐年下滑至2025年的5173亿元,连续两年以2.2%的降幅持续收缩。

中康CMH数据还显示,2025年我国零售药店全年净关店21925家,闭店率从2022年的1.5%逐年攀升至2025年的7.9%。全国仅6%的药店销额增幅超过30%,60%的药店销额均为负增长。

60%的门店在存量博弈中掉队,这是一场无声而剧烈的淘汰。

规模红利的退潮并非一朝一夕。从季度数据看,2025年各季度门店净减少数量均超过3000家,关店规模呈逐季波动扩大趋势。仅2025年第三季度,全国药店关店数量就高达16471家,创下近年来单季度关店数量的新高;同期新开门店7671家,单季度净减少8800家。

业内人士对第一药店财智表示:“当前行业处于典型的去产能阶段,过去十年‘有店就能赚钱’的逻辑已被彻底打破。在医保控费、线上分流、监管趋严的多重压力下,药店不能再靠数量堆积来驱动增长。”而这一轮行业洗牌,正在从整体市场的数据波动,加速传导至头部连锁的战略棋局之中。

02 规模红利正式退潮

从跑马圈地到精耕细作,如今已成为头部连锁的共识性选择。

中康药店通平台数据显示,2025年,全国Top20连锁中,仅5家连锁实现门店净增长,其中两家连锁门店数量较2024年均提升了400余家,且都以收购门店数较多而见涨,同步也有不少门店注销关店,还有一家主阵地在北方的连锁,其门店增长超过300家,以新开门店为主。另有一南一北两家门店增加数量仅为几十家。除此以外,Top其余15家连锁精简淘汰低价值门店数量远低于新开、并购门店数量,有连锁门店更是一年净减少上千余家。

上市连锁的2025年第三季度财报进一步印证了这一趋势。益丰药房2025年前三季度新开门店137家,关闭门店440家,新增加盟店285家,门店总数14666家,较上年末减少18家。益丰药房在半年报中明确表示,公司根据行业及经济发展状况及时做出策略性调整,关停了部分门店并放缓新店拓展。2025年前三季度,益丰实现营收172.9亿元,同比增长0.39%,归母净利润12.2亿元,同比增长10.27%,实现了营收微增、利润两位数增长的质量型发展。

老百姓的战略调整更为显著。2025年前三季度,老百姓调整及关闭门店541家,直营门店净减少240家。老百姓董事长、总裁谢子龙表示,行业震荡调整和出清仍是主旋律,公司围绕“行商”与“关系型”门店“双线”转型、商采革新提效、数智AI赋能以及专业温暖服务等工作深耕细作。2025年前三季度,老百姓实现营收160.7亿元,归母净利润5.29亿元,业绩呈现逐季改善态势。

健之佳则采取了“三管齐下”的举措:扩大降租谈判深度广度,持续关注高租金、低产出和高亏损门店;优化门店装修规范降本控费;压实统管部门控费责任。2025年1-9月,期间费用同比下降2.84%。

这一轮洗牌的另一重要特征是连锁更倾力加盟业务。漱玉平民2025年前三季度老店加盟占比达74.2%,同比增长38.9个百分点,加盟业务实现配送销售额17.67亿元。老百姓截至2025年9月末,加盟门店达5751家,占门店总数的37%以上。大参林2025年前三季度门店总数达17385家,净增832家,但新增加盟店979家有效对冲了直营门店策略性闭店447家的影响,加盟占比提升至40.4%。

加盟成为头部连锁低成本整合存量市场的核心武器,小连锁与单体店通过加盟体系换取生存空间,行业集中度正在加速提升。中康CMH数据显示,近两年药品零售百强企业销售规模占全国市场份额呈现逐年递增趋势。业内人士指出,“头部连锁在品牌、供应链、合规成本分摊上的优势将进一步放大,‘强者恒强’格局不可逆转。”

03 断舍离:门店做减法,利润、技术做加法

门店层面的洗牌之外,更值得关注的是药品零售行业的底层商业模式正在被重新定义。

政策、需求、技术三大驱动力的共振,正在将药品零售推入一个全新的发展范式。在今年西鼎会上,中康科技大数据与智能化业务中心总经理李鸿健指出,政策端医保支付改革与集采常态化正在重塑产业链利润分配体系,零售药店经营更趋规范;需求端“一老一小”人口结构变化驱动“银发市场”及“儿童精养市场”快速发展,健康需求从“被动治疗”向“主动管理”升级;技术端AI与数字化技术正在赋能全产业链运营与触达效能。

今年年初,商务部等九部门发布《关于促进药品零售行业高质量发展的意见》,进一步明确了药店向“健康驿站”转型的方向。从“卖药”到“卖健康解决方案”,这不是选择题,而是生存题。

在品类端,中康CMH报告锚定了六大高潜品类赛道。治疗刚需层面,三高慢病和骨健康及疼痛管理承接银发经济红利,人口老龄化加深带来慢病治疗用药广阔需求。悦己消费层面,皮肤管理、眼科护理及体重管理满足消费医疗升级需求。身心健康层面,补益安神助眠与滋补保健响应主动健康趋势。

DTP药房也正在成为头部连锁构建专业化壁垒的重要抓手。中康CMH数据显示,DTP药房在客流、客单价方面优势凸显,单店产出和单店毛利额均显著领先于其他药店类型。国药控股2025年年报数据也印证了专业化转型的成效。截至2025年底,集团医药零售收入383.82亿元,同比增长6.67%,收入占比创下三年新高。尽管国大药房门店数量从9569家净减少1348家至8221家,但专业药房门店数量维持1461家规模,亏损从11.04亿元大幅收窄至2.17亿元,减亏近9亿元。这一“减法”做的是低效门店,“加法”做的是专业能力。

与此同时,AI技术正在深度渗透药品零售的各个场景。老百姓自研企业级智能体中台“老百姓小丸子AI”已应用于医保政策查询、门店运维等核心场景,有效提升运营效率。大参林的AI小程序“AI小参”接入了DeepSeek,向员工、加盟商和合作伙伴提供智能问答服务。桂中大药房母公司柳药集团表示,将持续提升门店专业化服务水平,应用AI技术落地检测报告分析、智慧患教、AI问诊等数字化健康服务,实现药店从“药品销售”向“健康服务”的转型升级。

中康科技副总裁李俊国曾直言:“不拥抱AI,将无法与消费者沟通;不拥抱AI,企业内部不可能降本增效。All in AI将是医药工商企业经营续航的基础门槛。”

从“价格竞争”转向“价值竞争”,从“交易型门店”升级为“健康驿站”,这不仅是行业的共识,更是长期主义的必然选择。全国68万家药店正在经历一场前所未有的大洗牌。在存量博弈的残酷竞争中,低效门店被加速出清,连锁通过精细化运营和专业能力构建品类护城河,供零协同与消费者洞察成为制胜关键。行业正从规模红利向运营红利过渡,最终比拼的是门店的综合运营能力与差异化服务能力。正如一位连锁“老兵”向第一药店财智坦言:“过去开店就像种树,种下去就能结果;现在需要精心培育每一棵树,让它结出更好的果实。数量不再重要,质量才是生存的唯一标准。”

|

|

||||

相关文章

鄂公网安备 42010302000616号

| 新医改评论 版权所有 | 备案/许可证:鄂ICP备10208130号-1 | Copyright @ 2010-2020 xygpl.com All Rights Reserved